【貯金だけはリスク?】貯金とインフレとわたし。

甲

フリギワ

こんにちは!甲(@koublog2)です。

いろいろとFIRE関連の記事を書いてきましたが、FIRE後のことを語られている記事は多くありません。

関連記事:【FIREしたい!】インデックス投資で具体的に毎月いくら積み立てればいいの?

関連記事:【子持ちでFIRE】実現可能?子供にかかるお金と共に解説

そもそもFIREしてる人が少ないのでそれもそうか、という感じではあります。

もちろん私もFIREにはまだ到達しておりませんがときたまこんな疑問が浮かびます。

本当に目標額は生活費の25年分でいいんだろうか…?

私は石橋を叩きまくって渡るタイプですので、見落としがちなポイントも含めて解説していきます。

ということで解説です。

結論です。

税金、計算に入ってますか?

私の記事でも何度もお伝えしていますが、FIREするためには年間の生活費の25倍の金額が必要です。

仮に、月の生活費が20万円で年間240万の方の場合を考えてみましょう。

FIREするために必要な金額は6000万円ですね。

ただ、ここでの生活費20万円に、税金や社会保険料を入れてる方、ほとんどいないんじゃないでしょうか?

かかってくる税金・社会保険料はこんな感じです。

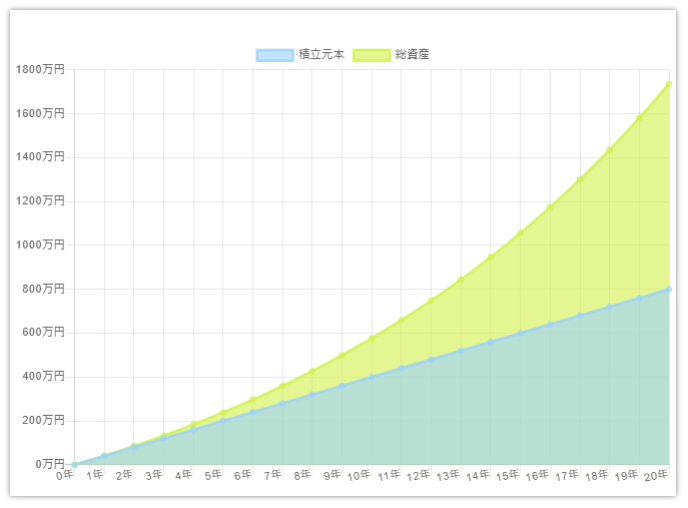

つみたてNISAなど非課税制度を活用すればここはかかってこないのですが、つみたてNISAだけでFIREするのは至難の業、というか無理だと思います。

仮につみたてNISAだけで最大限うまくいっても資産はこんな感じです。

将来の総資産額:17,364,049円

25で割ると、約70万。

月58000円で生活できる仙人であればFIRE達成です。

今回は、6000万でのFIREを想定してますので、あとの金額からは税金がかかってきます。

かかる税金は、運用益に対して20.315%(所得税・住民税)です。

ざっくりですが、利回りに対して税引き後は1%ほど天引きされます。

つまり、運用利回り5%で想定している人は、つみたてNISAなどを除くと本当は運用利回り4%で計算しなければいけないわけですね。

FIREして退職した後、健康保険は会社の保険から国民健康保険へと変わります。

健康保険料は「所得割」「均等割」「平等割」によってそれぞれの市区町村が定めた計算式で計算されます。

保険料は毎年見直されていますが、令和3年度の場合月額16,610円です。

年間199,320円ですね。

ということで、生活費は月あたり+5万ほどで考えておいたほうがよさそうです。

それを含めたうえでもう一度計算してみると…

(20万+5万)×12か月×25年=7500万円

1500万も増えてしまいました…

7500万を、4%で取り崩すと、年間300万円です。

ここから、各種税金、社会保険料を引くと、だいたい240万になる、というわけですね。

今回は、FIRE達成に向けて考えておくべき、税金・社会保険料について解説しました。

FIRE達成後にもかかってくる税金・社会保険料は、

住んでいる地域や人によって金額のばらつきはかなりあるので詳細な計算は難しいですが、

だいたい月あたり+5万くらいは見ておいたほうがいいのでは、と考えてます。

計画を立てて頑張っている途中で、

あれ…?もしかして足りない…?

ということがないように備えておきたいですね。

ということで、今日はこの辺で、それでは!