【みんなどれくらい貯めてる?】新人時代に、貯金をいくらすればいいのか解説

甲

フリギワ

年金?どうせ貰えないんでしょ…?

あなたがまだまだ若手であれば、そう思うのも無理はないところです。

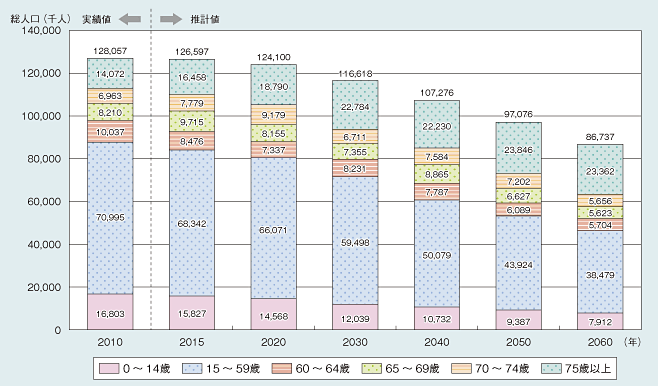

日本の人口は徐々に減っており、少子高齢化が進んでいます。

上の図は総務省統計局による日本の総人口の推移ですが、見ての通り右肩下がりです。

1年あたり約25万人ほど人口が減っていっています。

日本の年金制度は、現役世代が支払った保険料を現在の高齢者の給付にあてるという方式です。

これだけ聞くと、

じゃあやっぱりどんどん貰えなくなるじゃん!!!

と、言いたくもなりますよね。ただ、もう少し詳しく知っていくと、破綻することはないということがわかります。

年金が破綻しない理由

・半分は税金から拠出されている

・人口は減っているが、ゼロになるわけではない

・未来の世代のための年金積立金がある

年金制度が破綻しない上記3つの理由について解説していきます。

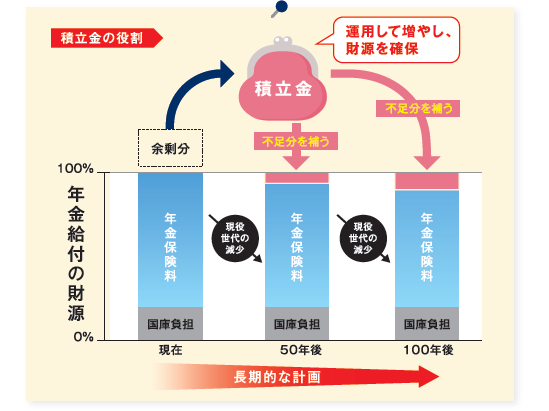

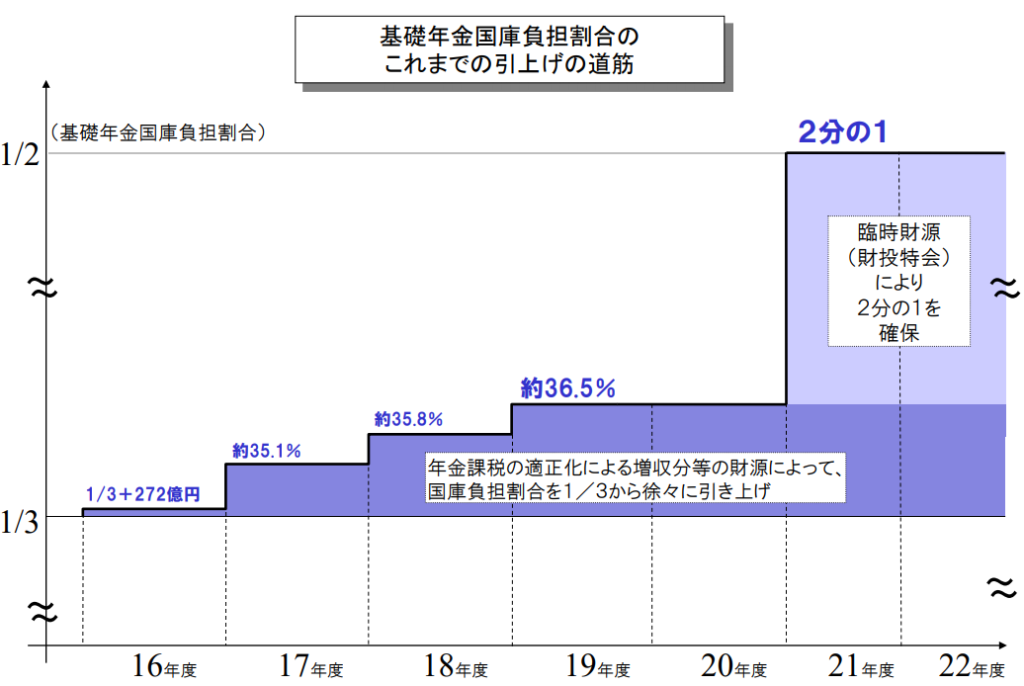

冒頭で、「日本の年金制度は、現役世代が支払った保険料を現在の高齢者の給付にあてるという方式」と説明しました。

これはこれで正しいのですが、年金給付の財源は現役世代が支払った保険料だけではありません。

「税金」も財源として確保されています。

この税金は「国庫負担」と呼ばれています。

昔は年金の財源に対する国庫負担の割合も少なかったのですが、2009年より2分の1を国庫負担で確保するように法案が変わりました。

なぜ2分の1まで引き上げたかというと、答えは単純に年金制度を維持するためですね。

少子高齢化が進むことは10年前でも周知の事実であり、その対策が当時から打たれていたわけです。

少子高齢化が進んでいるとはいえ、働く現役世代がここ数十年レベルでいなくなるわけではありません。

割合が今より少なくなることは確実ですが、ゼロにならない以上、年金が貰えないという事態にまでは発展しようがないですね。

2040年ごろからの人口減がちょっと恐ろしいペースではありますが…

働く世代が減るということは納付される保険料は今と比べて減ることになります。

やはり貰える年金が減ってしまうのは避けられないのか、というところで次の3つ目の理由を解説します。

国庫負担により2分の1は賄えるとしても、少子高齢化による現役世代の減少によって給付する年金が不足する可能性はあります。

そこで、その不足分を補うために積み立てられているのが、年金積立金です。

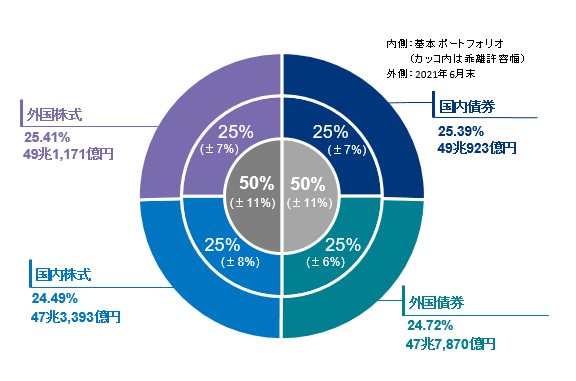

年金積立金は、ただお金を貯めているのではなく、株式や債券に投資をして運用しています。

この年金積立金の管理、運用を行っているのが、年金積立金管理運用独立行政法人です。

略称はGPIF。(Government Pension Investment Fund)

たまにニュースでも名前を聞くことがありますね。

GPIFがどんな運用をしているかというと、国内、国外の株式と債券に25%ずつ投資しています。

非常に堅実なポートフォリオを組んでいる印象です。

年金の支給額が足りなくなった場合はここからお金が拠出されると考えると、安心感は増しますね。

年金積立金は、2004年から数えて100年間年金制度を持続可能にするために運用されています。

年金運用も、長期・積立・分散の考え方で投資する王道の手法です。

GPIFは一部アクティブ運用も行っていますが、メインはパッシブ運用です。

関連記事:【インデックス投資】アクティブ運用とパッシブ運用、どっちがいいのか解説

パッシブ運用を主体とするインデックス投資についてはこちらの記事で詳しく解説しています。

関連記事:【揺り籠から墓場まで】インデックス投資の始め方・続け方・終わり方

破綻はしないにしても、貰える金額が減ったり、納付期間が延長したりする可能性は大いにあります。

実際、2022年4月に1か月あたりで貰える年金額は0.4%減少しました。

また、2022年10月、国民年金の納付期間を今までの60歳までから65歳までに延長することを検討されています。

最近では定年再雇用も多いとはいえ、そういった方々は厚生年金の対象者が多いですよね。

国民年金なので自営業やフリーランスの方に与える影響が大きいです。

60歳で引退すると決めていた場合、5年間収入がないのに国民年金は払う、という状況になってしまいます。

これはまだ検討段階なので、今後の動きを注視しておきたいところです。

今回は、年金制度が破綻しない3つの理由を解説しました。

年金が破綻しない理由

・半分は税金から拠出されている

・人口は減っているが、ゼロになるわけではない

・未来の世代のための年金積立金がある

破綻しないためにいろいろと努力しているわけですね。

とはいえ、これから我々若手世代が年金をもらうまでには数十年の時間があります。

その長い期間の間に、制度がまた変わる可能性もゼロではありません。

年金に対して過度な期待をしなくてもいいように、引退までに資産形成しておきたいところです。

ということで今日はこの辺で、それでは!