【インデックス投資】資産が倍になるまでの算式、72の法則について解説

甲

フリギワ

ロボアドバイザーはやめとけと言われる一番の理由は手数料が高いこと。

投資信託と比較した場合にその手数料に対してリターンがあまり高くない。

ロボアドバイザー投資で楽に利回りを出せるって聞いたけど本当?

実際、ロボアドバイザーの口座開設を行った後はお金を入れるだけなので楽なことは確か。

投資信託のようにどの銘柄に投資をすべきか選ぶ必要はありません。

ただ、実際にロボアドバイザーのひとつ、ウェルスナビで投資をしてみて、おすすめできないなと感じました。

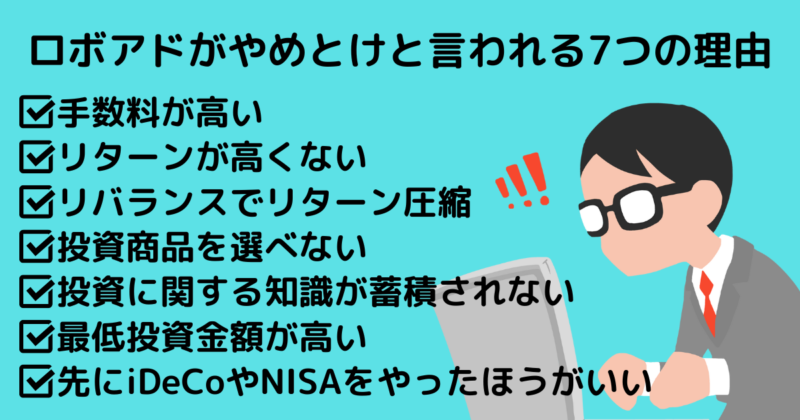

おすすめしない理由は以下の通り。

これら7つの理由を私が実際に投資をした実績も踏まえつつ紹介します。

まずはロボアドバイザー投資を実際に行ってみてどのような利回りだったのか紹介します。

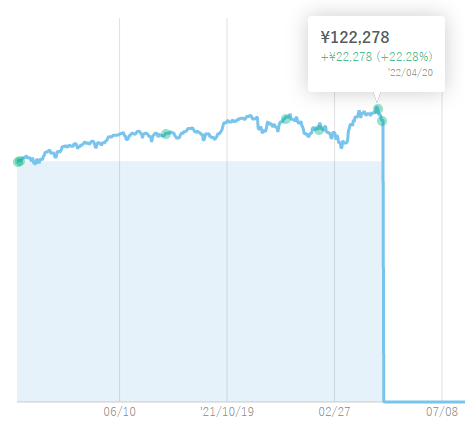

こちらが1年間運用した際の利回りです。

厳密には1年と2か月少々ですね。

2021年の2月5日から、2022年の4月20日で計算します。

10万円を一括投資し、追加や売却は期間中一切行いませんでした。

結果は122,278円で、利回りとしては+22.28%です。

プラスであることは間違いないので損しているわけではありません。

AIが判定するリスク許容度は最大値の5。一番攻めたポートフォリオになっているはずです。

ちなみにリスク許容度5の場合、仮に100万円投資すると下記のような割合となります。

| 資産クラス | 金額 | 割合 |

|---|---|---|

| 米国株(VTI) | 37.0万円 | 37.0% |

| 日欧株(VEA) | 33.9万円 | 33.9% |

| 新興国株(VWO) | 14.1万円 | 14.1% |

| 米国債券(AGG) | 5.0万円 | 5.0% |

| 金(IAU) | 5.0万円 | 5.0% |

| 不動産(IYR) | 5.0万円 | 5.0% |

リスク許容度を低くすると、債券の割合が高まって株式の割合が少なくなります。

実際、10万円預けて1年と2か月少々で2万2千円もうけているので、実績はあります。

失敗というとマイナスになるイメージが強いですが、プラスが出ているので失敗というほどではありません。

ただ、比較対象を投資信託とするとどうでしょうか?

明らかに差があればよい方を選ばなかったことを失敗と言っても仕方がないですね。

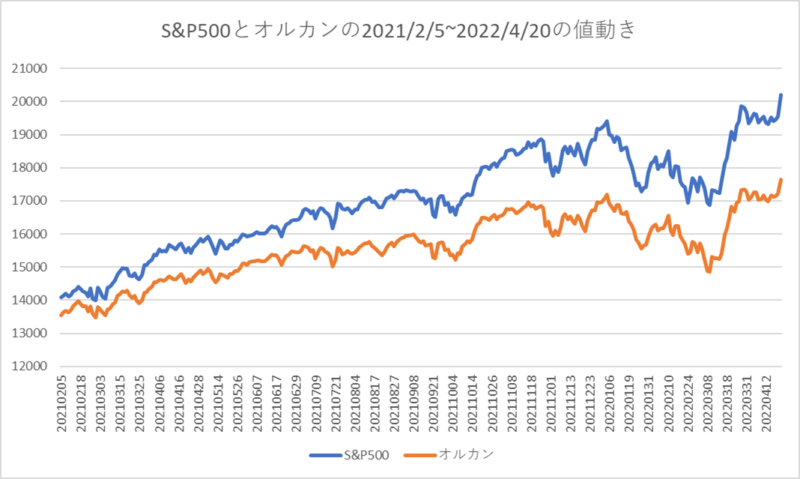

同じ期間で以下の2つの投資信託と比べて値動きはどうだったのか?

基準価額がどのように動いたか見てみましょう。

| 投資信託 | 2021/2/5時点 | 2022/4/20時点 | 利回り |

|---|---|---|---|

| S&P500 | 14,090円 | 20,191円 | 43.3% |

| オルカン | 13,546円 | 17,637円 | 30.2% |

ロボアドバイザーと条件を合わせて、10万円投資していたと仮定して比べてみます。

| 種類 | 2021/2/5時点 | 2022/4/20時点 | 利回り |

|---|---|---|---|

| ロボアドバイザー | 100,000円 | 122,278円 | 22.28% |

| S&P500 | 100,000円 | 143,300円 | 43.3% |

| オルカン | 100,000円 | 130,200円 | 30.2% |

S&P500とはほぼ2倍の差がついているのがわかりますね。

リスク許容度が最大でこの結果なので、許容度が低ければもっと利回りは低くなります。

ただ、実際のところ投資信託へ資産のほとんどを投資するのはリスク許容度的にはかなり攻めてます。

取っているリスクとしては投資信託だけへの投資の方が高いことはご認識ください。

でも個人的には投資信託のほうがおすすめ。

関連記事:【揺り籠から墓場まで】インデックス投資の始め方・続け方・終わり方

リスクが投資信託より低いとはいえロボアドバイザー投資はあまりおすすめできないのですが、他にもいろいろと理由があるので合わせて7つ解説します。

ロボアドバイザー投資をやめとけと言われる理由は以下の通り。

それぞれ解説します。

ロボアドバイザー投資は投資信託の商品と比べると手数料が高いです。

先ほど例にあげたS&P500やオルカンはおおよそ0.1%ですね。

それに対してロボアドバイザー投資の手数料ですが、主要なところで以下の通り。

| サービス名 | 手数料(年率) |

|---|---|

| ウェルスナビ(WealthNavi) | 0.990~1.100% |

| テオ(THEO) | 0.715~1.100% |

| 楽ラップ | 固定報酬型:0.715% 成功報酬併用型:0.605%+運用益の5.5% |

手数料に幅があるのは、より多くの金額を投資した人は手数料が低くなるという仕組み。

とはいえ大半の方は約1%くらいの計算になります。

投資信託と比べると手数料が10倍も違う…

それだけの高い手数料に対して、リターンが大きいかというとそうでもありません。

すでに説明しましたが、私が投資した期間で投資信託と比べるとどうだったのか再掲します。

| 種類 | 利回り | 手数料が引かれる前 |

|---|---|---|

| ロボアドバイザー | 22.28% | 23.38% |

| S&P500 | 43.3% | 43.4% |

| オルカン | 30.2% | 31.3% |

手数料は引かれたうえでの利回りだったので、引かれる前だと表の右側の数値になります。

ただでさえ投資信託に負けているのに、引かれる手数料も大きいという形になってしまっていますね。

リスク管理を重視する方には自動でリバランスをしてくれるのはメリットにもなります。

ただ、局面によってはリバランスで得られたはずだった利益が少なくなることも。

基本的にリバランスの目的は、「リスクを抑えること」です。

ただ、リバランスせずに投資したほうが長期投資においてはリターンが高くなる傾向があります。

ロボアドバイザー投資では強制的にリバランスされるのでリターンは圧縮されるということですね。

ロボアドバイザー投資で選べるのはリスク許容度だけ。

投資される中身についてはリスク許容度に応じて固定的に運用されます。

この国に投資して恩恵を受けたい!

この企業が熱いからポートフォリオに加えたい

というような場合、ロボアドバイザー投資ではその比重を高めたり新たに投資先を追加したりすることはできません。

投資商品を選ぶことができないことともかかわってきますが、経験を積むことができません。

ロボアドバイザー投資でできることは、以下の3点のみ。

逆に言えばこれだけしかしないでいいということにもなります。

どこに投資しているかわからなくても投資ができるわけですね。

投資信託であれば100円からでも投資できるものが多いのですが、ロボアドバイザー投資だとそうはいきません。

| サービス名 | 最低投資額 |

|---|---|

| ウェルスナビ(WealthNavi) | ⇒1万円(2023/2/27より引き下げ) |

| テオ(THEO) | 1万円 |

| 楽ラップ | 10万円 |

業界大手のウェルスナビも10万円からの投資でしたが、2023/2/27から1万円に引き下げられました。

それでも投資信託に比べると高いですね。

ロボアドバイザー投資でもNISAの制度が使えるものもあります。

ただ、NISAのメリットは運用益を非課税で受け取れること。

さらにつみたて型であれば長期投資での運用を目的にするほうがいいですよね。

個人的にはNISAでeMAXIS Slim全世界株式(オルカン)を積み立ててます。

関連記事:【インデックス投資】つみたてNISA,年始に40万一括投資の方がドルコスト平均法よりお得?

関連記事:【自分年金】iDeCoってどんな制度?メリットとデメリットを解説

ロボアドバイザー投資の代わりにすべき項目は以下の3点。

それぞれ解説します。

iDeCoやNISAの枠をフルで埋めるだけでもかなりの金額がかかります。

iDeCoには60歳まで引き出せないというデメリットはありますが、それでも2つの制度は使うべきだと思っています。

仮にFIRE(早期退職、経済的自立)が目的だったとしても、そう思います。

関連記事:iDeCoはデメリットしかない?FIRE目標に対してそれが本当か検証

ロボアドバイザー投資を行う前に、iDeCoとNISAの投資枠を使い切ることがおすすめ。

iDeCoとNISAの枠を使い切った後、まだ投資できる金額に余裕があるのであれば、特定口座に入れることを次におすすめします。

特定口座なので投資で得た利益に対して約20%の税金がかかりますが…

ただ、これはロボアドバイザー投資でも同じこと。

であれば投資信託の方を選びますね。

ただそこまで投資信託だけに投資している状態だとリスクが高い状態であることも確か。

個人的には現金と投資信託の割合でポートフォリオを組んでいます。

おすすめは現金の割合でコントロールすること。

生活に必要となるお金はキープしておけば、突然お金が必要になったときに投資信託を取り崩さずに済みます。

生活防衛資金は1年分くらい確保できているとよいですね。

関連記事:【1年分は必要】生活防衛資金はいくらあればいいのか?【インデックス投資】

ロボアドバイザー投資はやめとけ、というスタンスは変わりませんがメリットもあります。

それぞれ解説。

| 資産クラス | 金額 | 割合 |

|---|---|---|

| 米国株(VTI) | 37.0万円 | 37.0% |

| 日欧株(VEA) | 33.9万円 | 33.9% |

| 新興国株(VWO) | 14.1万円 | 14.1% |

| 米国債券(AGG) | 5.0万円 | 5.0% |

| 金(IAU) | 5.0万円 | 5.0% |

| 不動産(IYR) | 5.0万円 | 5.0% |

株式で言えば全世界に分散してますし、債券や金、不動産まで加えたポートフォリオを自動で組んでくれます。

分散してリスクを抑えたい、でもいろんなところに自分で投資するのが面倒、という人は使う余地ありですね。

リスク許容度がどれくらいなのか、自分で考えても実際のところよくわからない部分もあるかとは思います。

ロボアドバイザーサービスの多くは、いくつかの質問に対する返答の結果から各個人のリスク許容度を自動で判断。

リスク許容度に合わせて、株式の割合や債券、金、不動産、現金の割合を自動で決めてくれます。

それぞれの金融資産は別々の値動きをするので、時間がたつとポートフォリオのバランスが崩れてしまうことがあります。

そのときに、通常であれば「リバランス」を行って元のリスク許容度を保つように資産を買い増したり売ったりする必要あり。

ロボアドバイザー投資の場合はこのリバランスを自動で行ってくれます。

ロボアドバイザー投資に関するよくある質問を紹介します。

儲けられないわけではありませんが、ほかにもっと良い商品があります。

おすすめはインデックス投資でS&P500やオルカンに投資することです。

やるのであればウェルスナビをおすすめします。

2023/2/27から最低投資額も1万円からとなり、始めやすくなりました。

一部のロボアドバイザーで使用可能です。

ウェルスナビにはおまかせNISAという制度があります、楽天でも使用可能です。

今回は、ロボアドバイザー投資に関してやめとけと言われる理由を7つ解説しました。

これらの理由から、再度結論としてはロボアドバイザー投資はおすすめしないということになります。

1年と少々実際にロボアドバイザー投資をやってみて、利益自体は出せたので絶対やめとけとは言いません。

ただ、同額を投資するのであればS&P500やオルカンにしておいたほうがよかったな、と今では思います。

まずはiDeCoやNISAの制度を使って優良な投資信託に投資することをおすすめします。