【インデックス投資】株式の利回りの相場は何%?相場や平均を知って身を守ろう

甲

フリギワ

つみたてNISAの考え方は、「長期・分散・積立」です。1年に一回40万投資するというと…

一括投資って危ないんじゃ…?ドルコスト平均法のほうがお得でしょ?

と、考える方が多いと思います。

今回紹介するのは、相場が安い時を狙って一括で40万投資するという手法ではありません。

年始に40万のつみたてNISA枠を使い切る、というルールを決めて投資するとどうなるか、

実際に計算してみましたので紹介します。

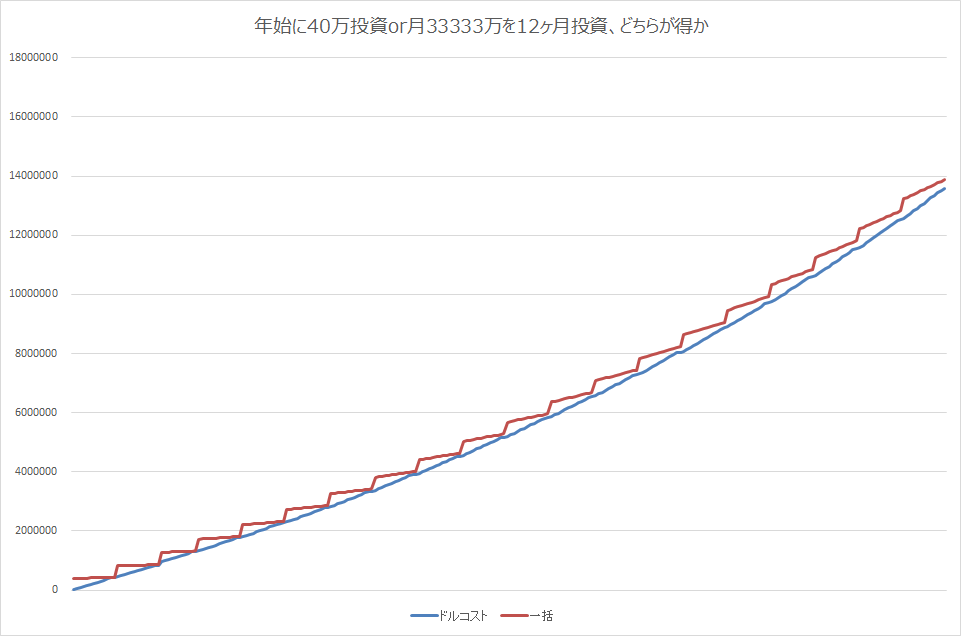

まずは結果を見て頂いたほうが速いので、年利5%を想定した場合のグラフがこちらです。

青がドルコスト平均法にて月33333円を積み立て続けた場合の金額、赤が年始に一括で40万投資した場合の金額となります。

20年後の元本はどちらも同じ800万円となります。

年利5%を想定した場合、年始一括のほうが305,778円多いという結果になりました。

一言断っておくと、この通りになる可能性は限りなく0%に近いです。

株価は動きますからね。為替の影響ものってきます。

あくまでも目安としてみてくださいね!

なぜ投資している金額が同じでも差が出てくるかというと、複利が乗る期間に差があるからです。

極端に説明すると、

これらはどちらも同じ2022年に40万円分のつみたてNISA枠を使い切ったことになります。

ただ、2022年終了時の金額には当然差が出てきます。

株価が上がっていれば、1月に投資した40万は複利効果を受け上がっているはずです。

ただ、12月に投資した40万は40万のままほぼ変わりません。

月ごとのドルコスト平均法の場合、年の後半に投資した33,333円には複利効果があまり乗りません。

その差が積み重なっていき、20年経過時には数十万レベルの差ができる可能性がある、ということです。

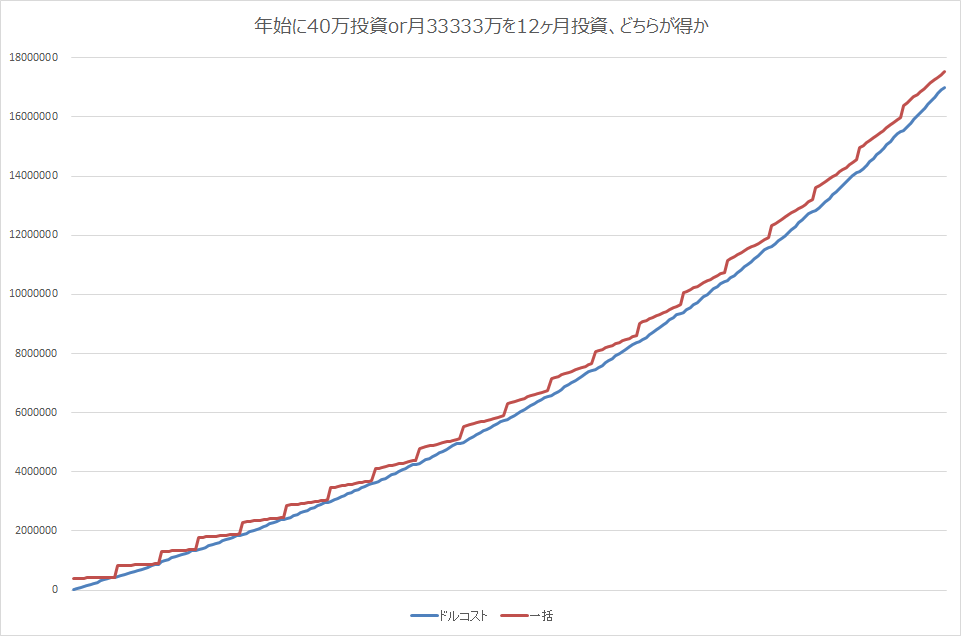

年利を7%に変更した場合も見てみます。

当然ですが、差は少し大きくなりました。約1.5年分の元本分、差が生まれる可能性があります。

これを誤差と感じるか大きいと感じるかは人それぞれですが、複利効果は早ければ早いほどいいことがわかりますね。

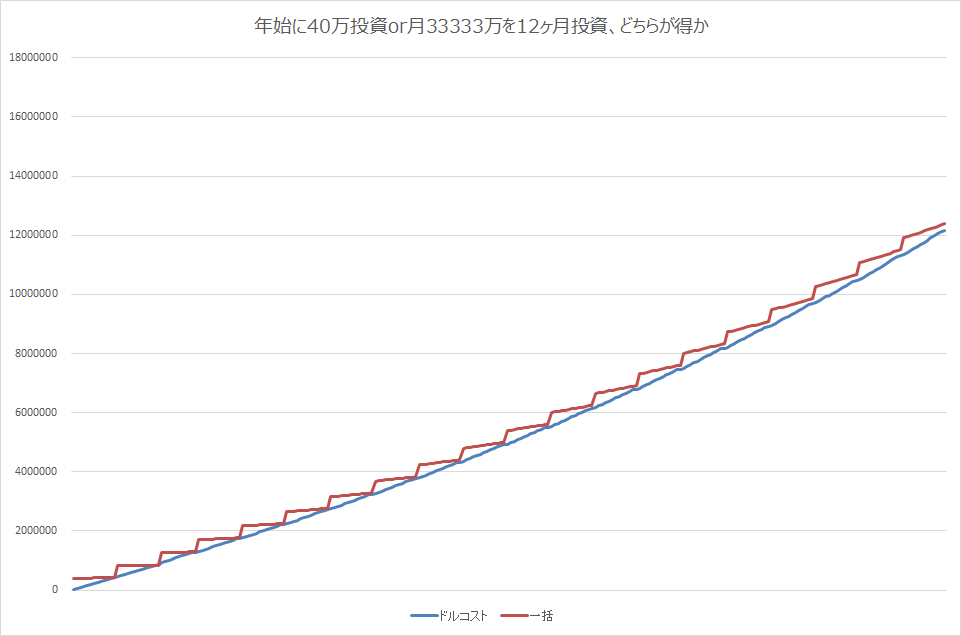

インデックス投資の平均利回りは年4~6%というのは以前紹介しておりますので、低めに見積もった4%の場合も計算してみます。

関連記事:【インデックス投資】株式の利回りの相場は何%?相場や平均を知って身を守ろう

4%で計算しても22万くらい差がありますね。

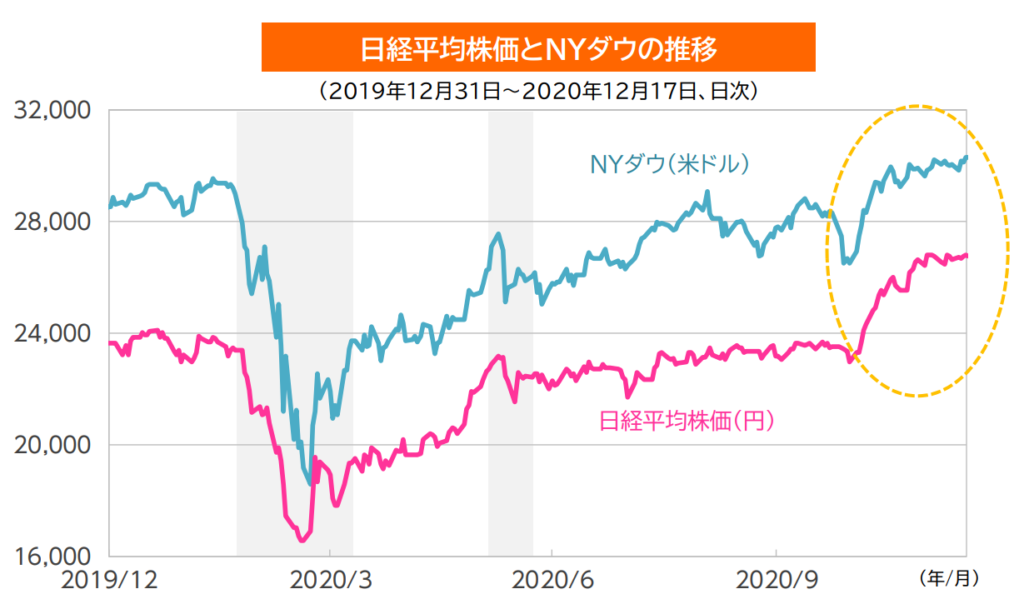

上記グラフは2020年のNYダウと日経平均株価の値動きを示したものです。

2020年2月あたりからコロナウイルスの影響で大きく値が下がっていますね。

2020年に年始一括で投資した場合は、年末に近くなってからようやくプラスに転じるという結果になります。

ドルコスト平均法で月ごとに投資していれば安値の場合でも買えているので、2020年の1年間だけを見るとドルコスト平均法のほうが優秀だったという結果となります。

あくまでも長期的に右肩上がりになることを信じている場合に一括投資は有効ということですね

これまで紹介してきた一括投資ですが、証券会社によってはできない場合もあります。

一例ですが、SMBC日興証券では一括投資もできないかつ4000円分投資できないみたいですね。

使われている方が多い楽天証券とSBI証券であれば一括投資可能です。

関連記事:【費用無料】ネット証券口座の開設方法|SBI証券編

今回は、つみたてNISAの枠内で年始一括とドルコスト平均法でどちらが得する可能性があるか紹介しました。

投資目的がFIREの方で今後20年はつみたてNISAから引き出す予定はない、という方にとっては検討の余地のある投資手法かなと感じます。

つみたてNISAだけでFIREすることは難しいので、つみたてNISA枠は年始一括で放っておいて、ほかはドルコスト平均法で積み上げていくなど、合わせ技も可能です。

もちろん、投資は自己責任です。特に今回の手法は短期で見ると損する可能性も高いので、リスク分散を重視する方はドルコスト平均法でも問題ないと思います。

あくまで参考にしていただければ幸いです。

為替の動きも含めてリスクを軽減したい方には不動産クラウドファンディングの投資もおススメ。

関連記事:不動産クラウドファンディングは儲からない?他の投資と比較したメリット・デメリットを解説

ということで、今日はこの辺で、それでは!