【自分年金】企業型DC、選ぶべきではない商品について

甲

フリギワ

こんにちは!甲(@koublog2)です。今日はiDeCoの制度について解説します。

iDeCoは、英語でindividual-type Defined Contribution pension planから取られています。

個人型の確定拠出年金、という意味ですね。

確定拠出年金には個人型と企業型があり、これまで企業型DCについては複数の記事で詳しく説明してきました。

関連記事:【老後の資産形成】企業型確定拠出年金(DC)とは?商品の選び方を解説

関連記事:【老後2000万問題】企業型DCでシミュレーション、結局いくら積み立てればいいの?

基本的な考え方については、iDeCoも企業型DCと同じなのですが、細かいところで制度が異なる部分も多いです。

ということで、今回はiDeCoって聞いたことはあるけど詳しくはどんな制度かわからないという方向けに、制度の詳細やメリット、デメリットを解説していきます。

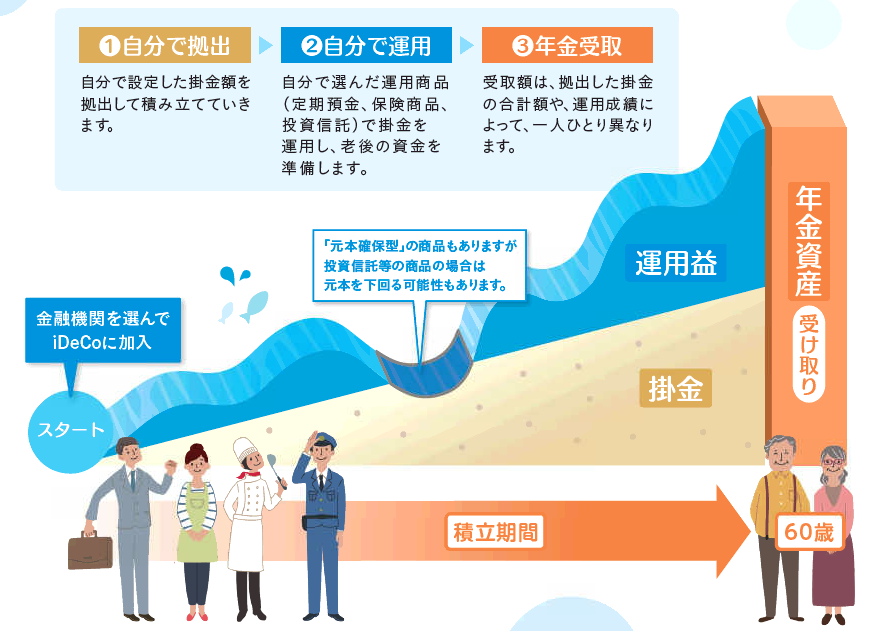

iDeCoは、一言で言ってしまえば「自分で準備する」年金です。ただ、ここに投資の側面が入ってきます。

厚生労働省のサイトでは以下のように説明されています。

iDeCoとは、公的年金にプラスして給付を受けられる私的年金制度の1つです。

公的年金と異なり、加入は任意となります。

加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、

掛金とその運用益との合計額をもとに給付を受け取ることができます。

国民年金や厚生年金と組み合わせることで、

より豊かな老後生活を送るための一助となります。

早い話が、

ちょっと年金だけだと君たちの生活厳しいかも!すまんが自分で準備しといてね!よろしく~

ということです。今の出生率の推移をみれば年金は破綻はしないまでも我々若手が定年する頃には減額されてそうですからね…

ポイントとしては、運用益を得ることができる、というものです。

運用益を安定して得ることができる商品に投資しておけば、数十年という期間の中で元金が大きく膨れ上がる可能性は高いです。

企業型DCとiDeCoの違いは、ざっくりこんな感じです。

| 企業型DC | iDeCo | |

| 商品ラインナップ | 会社が選び、その中から従業員が商品を選ぶ | 自分で選ぶ |

| 掛け金を拠出する人 | 会社が拠出⁺(マッチング拠出) | 自分で拠出 |

選ぶべきでない商品は企業型DCと同じ考え方でOKですので、下記記事をご参考ください。

関連記事:【自分年金】企業型DC、選ぶべきではない商品について

iDeCoのメリットは大きく以下の二点。

iDeCoの大きなメリットのうちの一つは、投資なのに運用益に税金がかからないことです。

通常、株式投資などで運用益を得た場合、20.315%が税金として徴収されてしまいます。

1万円で株を買って2万円で売れても、税金で20%引かれて利益は8000円ほどになる、という事ですね。

2000円かぁと思った方、これが1000万で買って2000万で売れた場合は200万が税金です。

iDeCoの場合、長期で年金替わりとして積み立てるので、1000万、2000万という金額は積立金額にもよりますが普通に到達する金額です。

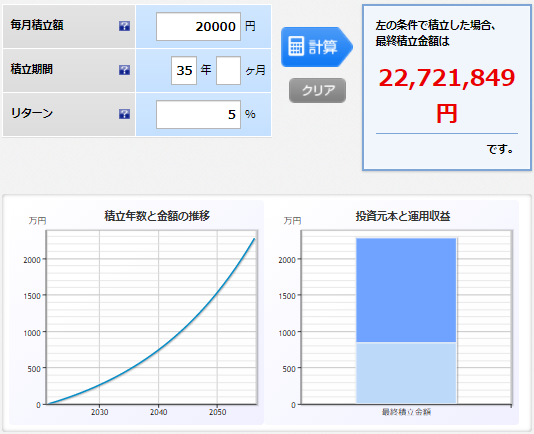

仮に20000円を35年間、社会人になってから定年するまで積み立てると、リターン5%と仮定した場合に元本840万に対し、最終積立金額が2272万円になります。

もし普通に税金を取られたとすると、約300万円が税金として徴収されます。これが全て手元に残るのが大きなメリットです。

確定拠出年金として拠出した金額は、課税所得額から差し引かれます。

所得税や住民税については、年収によって金額が上下しますが、

確定拠出年金で拠出した金額は、年収には入れないですよ~

ということになり、その結果所得税や住民税が安くなります。

住民税の決まり方については下記記事もご参考ください。

関連記事:【税金多すぎ?】2年目の若手社員に降りかかる住民税について解説

節税メリットを紹介しましたが、iDeCoにもデメリットはあります。

これが最大のデメリットです。一度預けてしまうと、60歳になるまで引き出せません。

若いときにこそお金は使うべきなのに…というのは私も同意なので、資金を入れ過ぎるのも考え物です。

ここは言い換えれば、引き出せないので確実にたまっていき長期投資が可能です。

どんな人が投資成績が良いのかですが、

だそうです。つまり何も触らずに放っておいた人が一番成績がよかったわけですね(笑)

引き出せないことはデメリットですが、長期投資という視点で考えた場合、疑似的に放置している人と同じ運用ができます。

iDeCoには元本確保型の商品、定期預金や積立保険などもありますが、基本は投資信託から商品を選ぶべきだと考えています。

元本確保したいのであれば貯金でいいからですね。好きなときに引き出せない貯金なんてデメリットでしかないです。

ただ、投資信託は市場の影響をもろに受けます。直近だとコロナショックでかなり下がりましたね。

今は反発して株価が戻っていますが、下がることもある、という事を理解しておくべきです。

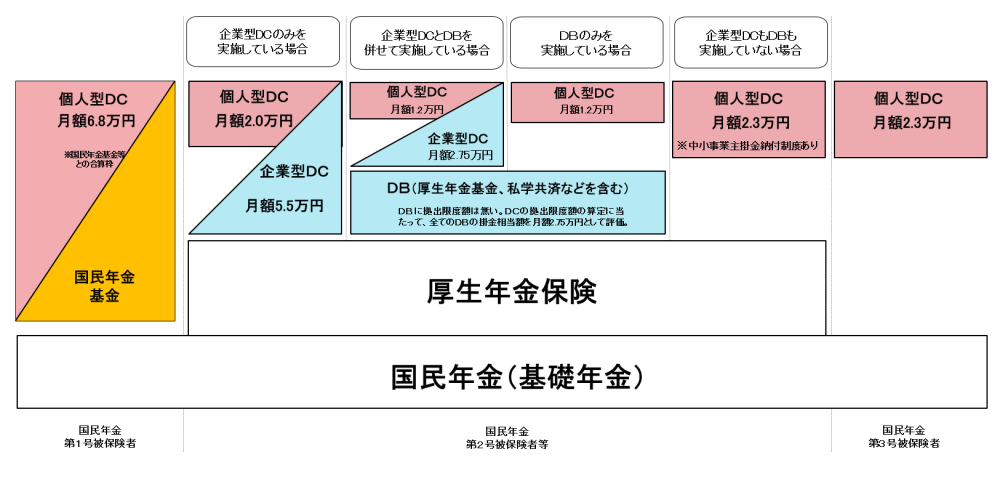

iDeCo=個人型DCは掛け金の上限が決まっています。自営業者であれば月6万8千円まで投資可能ですが、企業型DCとの併用の場合はそれぞれで掛け金の上限が異なります。

現在は凍結されていますが、iDeCoには特別法人税のリスクがあります。

iDeCoは投資できる商品の幅が広いので一概には言えませんが、もしこれが復活すると単純に年利が1.173%削られます。

リスクを取って年利5%ほどで運用していても3.827%まで年利が下がるわけです。

リスクを取らず安定的な元本確保型の商品で運用していてもかかるので、元本がどんどん減ります。

1999年に凍結されてから一度も復活はしていません。

また、今後も延長され続ける可能性が現状は高いです。

リスクであることは間違いないので注視しておきたいですね。

iDeCoを始めるには、証券口座の開設が必要です。おすすめはSBI証券か楽天証券などのネット証券です。

SBI証券の場合、選べる投資信託の商品数は83本、楽天証券の場合は32本です。

どちらにも、以前の記事でおすすめしている米国株や全世界株へのインデックス投資商品が置いてあります。

SBI証券の口座開設はこちらから

関連記事:【費用無料】ネット証券口座の開設方法|SBI証券編

楽天証券の口座開設はこちらから

今回は、個人型確定拠出年金、iDeCoについて解説しました。

国が用意しているお得な制度であることには変わりないので、賢く使っていきたいですね。

国が用意しているもう一つの制度、つみたてNISAとどちらから始めるべきかについては以下の記事をご参考ください。