【インデックス投資】S&P500に投資しておけばいいと言われる理由

甲

フリギワ

こんにちは、甲(@koublog2)です!前回の記事で、つみたてNISAの制度について解説しました。

関連記事:【インデックス投資】貯金をするなら投資しろ!つみたてNISAについて解説

つみたてNISAのメリットについて上記記事で解説していますが、メリットの一つとしてインデックスファンドで積み立てられることを挙げました。

ただ、一口にインデックスファンドと言っても、その種類はかなり豊富です。

今回は、つみたてNISAの制度は分かったけど実際にどの商品で投資していけばいいのか?今後定年まで長い時間のある若手社員に向けて解説していきます。

このつみたてNISAの制度と、企業型DCの制度をうまく使えば、老後2000万問題は解決したも同然だと思っています。将来に不安を感じている若手社員の参考になれば幸いです。

結論から申し上げますと、米国株もしくは全世界株でのインデックスファンドに投資してください。

このどちらかがおススメです。

具体的に商品名を上げると、以下の商品です。

投資をするうえで未来のことは分かりません。なので、今後どこに投資するかは必然的にこれまでどういった結果だったかから判断することになります。

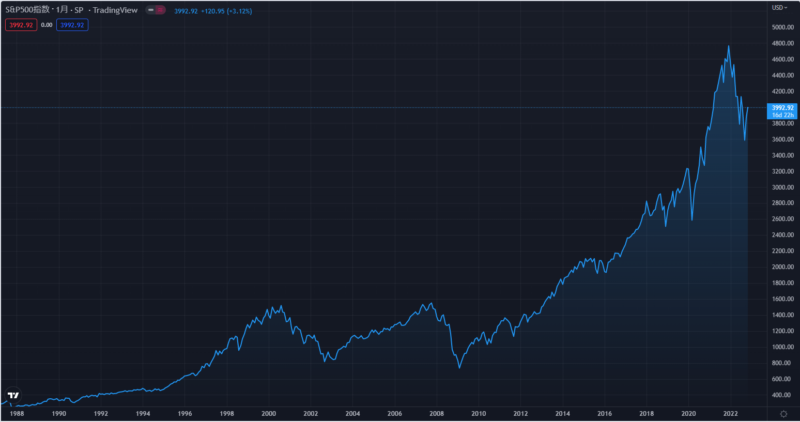

米国株も全世界株も、長期的に見れば右肩上がりで成長を続けています。

上記のグラフは、S&P500指数の過去35年間の推移です。落ち込んでいる時期もあることは無視してはいけませんが、基本的に右肩上がりで成長を続けています。

全世界株についても、その内訳は米国株が大半を占めています。時価総額の上位から構成されるからですね。

どちらに投資するか悩むのであれば、全世界株のほうがおすすめ。

私個人としては、全世界株に投資を行っています。

理由は以下の通りです。

米国株と全世界株、どちらが正解だったのかは数十年後にしかわかりません。ただ、自分の考えとしては軸となるものを持って投資していきたいですね。

結論から言えば、余剰資金は一括で投資しておく、が合理的です。

ただ、つみたてNISAは年間40万円までというルールがあります。

そのため、手間をかけず毎年放置しておくのであれば月33333円を投資してください。

かなり中途半端な数字となっていますが、40万円を単純に12か月で割るとその金額になります。

と、いう言い方をすると、こんな意見も出てきそうです。

出来るだけ安い時期を狙ってそこで40万一気に購入するのが本当はいいってこと?

本当にそれが出来れば間違いとまでは言いませんが、毎年、その年の中で株価が一番安いタイミングを予想するのは非現実的。

そんなことができる人は極一部の天才かつ豪運の持ち主だけです。

真似すると痛い目を見る確率の方が高いのでやめておいた方が無難。

冒頭に言った一括投資は、タイミングを見ずに余力をすべて投資しておく、という考え方になります。

関連記事:【インデックス投資】つみたてNISA,年始に40万一括投資の方がドルコスト平均法よりお得?

一括投資する資金、余裕があるのであれば検討の余地はあります。

月33333円といった定期かつ定額での投資法は、ドルコスト平均法という名前でよく知られた投資法です。

購入した商品が長期的には右肩上がりでリターンが増えていくことが前提にはなりますが、ドルコスト平均法で投資をすれば損した場合の心理的ダメージは軽減することができます。

投資できる余裕資金を持っているのにドルコスト平均法で投資することは機会損失にもなりうるので、どちらの手法を取るかは検討すべきですね。

今回は、つみたてNISAでのおすすめの投資先と、積み立てるべき金額を解説しました。

これを愚直に続けることで、企業型DCもしくはiDeCoと合わせて老後の問題は解決です。

つみたてNISAの場合は使うべき時が来たら引き出せるのも利点ですね。

つみたてNISAとiDeCo、どちらから始めるべきかについては下記記事で解説しています。

関連記事:【インデックス投資】iDeCoとつみたてNISAの違い、どちらから始めるべきか解説

私は全世界株にて積み立て続けようと考えています。

ということで今日はこの辺で、それでは!