【株価暴落】つみたてNISAを引き出すときに下落してたら…?FIRE目標の場合の対策

甲

フリギワ

昨年、わたくし第一子が生まれまして、

この子のためにもお金を貯めておかないとなぁ…学資保険って入ったほうがいいんだろうか?

と、思いいろいろと調べました。

ただ貯金しておくよりかはいい気はするけど…保険部分は必要かなぁ…?

など悩みましたが、結論から申し上げますと、我が家はジュニアNISAを学資保険代わりにするという選択をしました。

また、保険部分については別の保険で対処しています。

ジュニアNISAは2023年で廃止されるのですが、それに伴い制度が改正されており非常に使いやすくなっております。

ただ、大学費用を確保するという目的の上においてはジュニアNISA頼みにしてしまうのもリスクがあります。

学資保険でのメリットも交えながら併用がありかについても解説していきます。

学資保険の満期は18歳に設定されていることが多いです。

18歳ということは、大学費用のために使われるケースが多いわけですね。

大学費用は、区分にもよりますが、国公立の場合約250万ほどかかります。

| 区分 | 授業料 | 入学料 | 合計 |

| 国立大学 | 535,800 | 282,000 | 2,425,200 |

| 公立大学 | 538,734 | 392,391 | 2,547,327 |

| 私立大学 | 911,716 | 248,813 | 3,895,677 |

大学費用の合計は授業料×4年分+入学料で計算しています。

国公立と私立にかなり差がありますが…子供がどちらの選択も取れるように中間の300万は目標に貯めておきたいところです。

では、このお金をジュニアNISAでためるのか学資保険でためるのか、それぞれの特徴を比較してみます。

こちらがジュニアNISAと学資保険の違いです。

| ジュニアNISA | 学資保険 | |

| 対象者 | 0~19歳 | 一般的に加入は0~6歳 満期18歳 |

| 収益性 | 高い | 低い |

| 安全性 | 低い | 高い |

| 積み立て限度額 | 年間80万まで | 商品によって異なる |

| 途中解約 | 2023年まで不可 制度改正で2024年から可能 | 可能だが元本割れする可能性あり |

| 課税対象 | 非課税(5年間) | 課税 |

| 保険機能 | なし | 親の死亡保障がある 医療特約が付帯できる |

ジュニアNISAの制度改正前、払い出しは18歳までは制限される(引き出したら課税される)という決まりでした。

この制度が2023年のジュニアNISA廃止に伴い、なくなります。

2024年からは課税されずに引き出せるようになった、ということですね。

これで、突発的にお金が必要になった時にも引き出すことが可能です。

ジュニアNISAは、投資です。投資対象は株式や投資信託、ETFとなります。

対して、学資保険は貯蓄の意味合いが強いです。返戻率は、一番高いソニー生命で106.3%ほど。

受け取る学資金が200万だった場合、払込保険料は1880360円です。だいたい12万程得をする計算ですね。

年利で表すと、0.68%程で増えていく計算です。

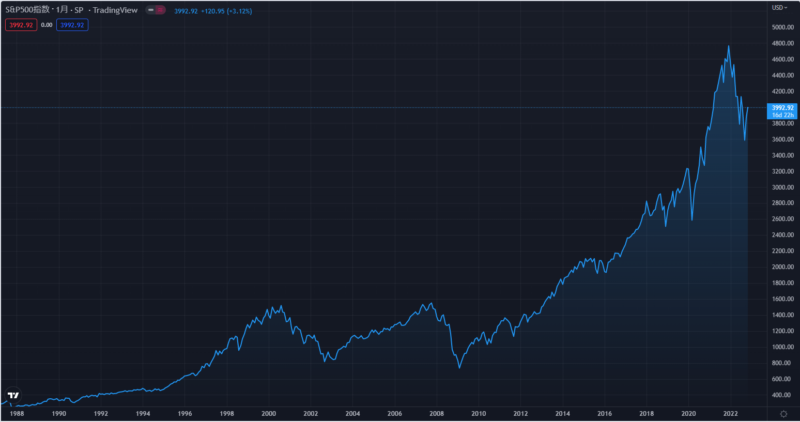

長期投資前提ですが、全世界株や米国株のインデックス投資での平均利回りは4~6%です。

収益性の面ではジュニアNISAの方が明らかに高いことが分かります。

ジュニアNISAは投資ですので、元本割れする可能性ももちろんあります。

最近だとコロナショックがいい例ですね。

2020年の3月ごろ、コロナショックにより株価は大きく下落しました。

そのあと元に戻っているので長期投資前提ならば損をする可能性は低いです。

ただし、暴落が起きると一気に資産が減ります。

予定外で私立に行かせることになった…ジュニアNISAから引き出すか…って暴落してる!?

なんてこともありえるわけですね。学費をジュニアNISA頼みにするのは少々危険です。

ここについては、私は大学までの学費は現金で用意しつつ、大学費用をジュニアNISAで賄う、というつもりで投資しています。

今から18年間の投資期間があるので、それほどの期間があれば損する可能性はかなり低いと踏んでいます。

自分のお金が減るかもしれないなんて耐えられない!!!

という安全性を重視したい方については学資保険のほうが向いています。

ジュニアNISAの積立限度額は、年間80万円です。

仮に2021年からジュニアNISAの口座を開設した場合、2023年までしか積み立てられないので、最大でも240万が積立限度額となります。

また、通常の投資も行いながら別途80万準備するのはかなり大変です。

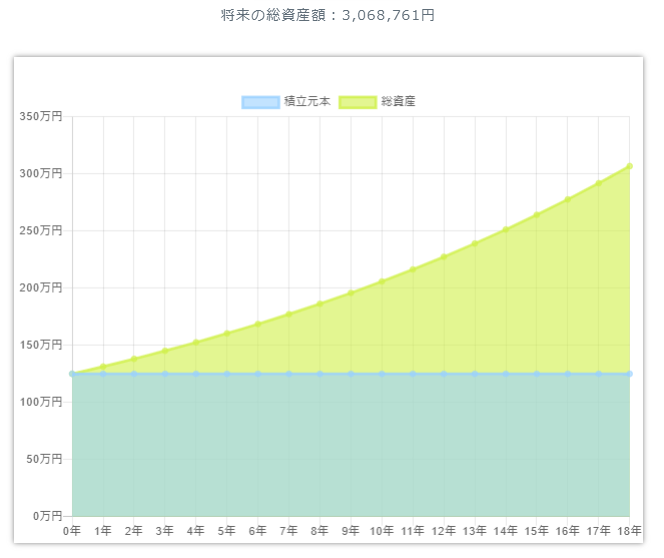

ということで、私はこの3年間で125万程元本を積み立てることにしています。

何故かというと、年利5%で18年間運用すると、ちょうど300万程になり、大学費用に充てられる試算だからです。

子供にかかる費用についてはこちらの記事で解説しております。

関連記事:【子持ちでFIRE】実現可能?子供にかかるお金と共に解説

今0歳のお子さんがいて学資保険かジュニアNISAか悩んでいる方には参考になるデータですので、当サイトのシミュレーション結果を掲載します。

※こちらのシミュレーションはこちらから皆さんにもお使いいただけます。

もちろんそんなにうまくいくかは分からないので、現金も合わせて貯めていく予定です。

ジュニアNISAで学資保険の代わりにしようと決めた際に、一つ考えるべきは「保険」の部分です。

万が一自分が死亡してしまった場合、家族を路頭に迷わせることになるのは避けるべき。

このケースに対応するためには、「定期死亡保険」か「収入保障保険」がおすすめです。

保険は保険、投資は投資でわけて考えるべきですね。

どちらも一つの商品で対応しようとすると、どっちつかずの中途半端なものになってしまいます。

関連記事:【死亡保険】いる?いらない?遺族年金は使える?疑問を解説

ジュニアNISAで大学費用を賄おうと思ったときに一番懸念すべきことが、「暴落」です。

他の投資であれば、暴落時には引き出さずに株価が回復するのを待つことができます。

ただ、大学費用のためと決めていた場合、時期が固定です。

その時期と株価の暴落が重なってしまった場合、当てにしていたお金が半分になってしまうこともあり得ます。

学資保険であれば、必要な時期に必要なお金を受け取ることができますので、安全性をとる場合は選択肢としてアリです。

学資保険の相談はこちらから無料でできますので、大学費用を確保しておきたい場合はご活用ください。

このことを考えると、確実に大学費用は学資保険で確保しつつ、ジュニアNISAも使って投資する「併用」も検討の余地はあります。

目的と余裕資金を考えながら自分の家庭にとって納得のできる選択をしていきたいですね。

今回は、学資保険と比較したジュニアNISAの利点やリスクについて紹介しました。

私個人としてはジュニアNISAの枠を使って投資しています。

インデックス投資での平均利回りや、選ぶべき商品については、下記記事でも解説しておりますので、よろしければ合わせてご覧ください。

ということで、今日はこの辺で、それでは!