【大学費用】学資保険とつみたてNISAはどちらがいい?併用は?お金を使う目的にそって解説

甲

フリギワ

いろんなところで言及されてますが、一般的に必要とされる保険は

と言われてますね。もちろん人によってはそれ以外の保険も必要だと思います。

結婚したり子供ができると、

ちゃんと保険にも入っておくべきなんだろうか…?

と悩みますよね。私自身も悩んでいました。

悩みつつも、保険のことはよくわからず、プロに聞くのも面倒なのでとりあえず後回しにしていました。

ただ、いつ何が起きるかはわかりません。起こってからでは取り返しがつかないので、

今回は死亡保険について解説します。うちは妻と子供がいるんですが、

もし死んでしまったら家族の生活費ってどうなるんだ…?

と感じましたのでその点も含めて調査しました。いち実例として聞いていただければ幸いです。

自動車保険と火災保険のつけるべき保障内容と、安くする方法については下記記事をご活用ください。

関連記事:【自動車保険】私の保険、高すぎ…?比較して相場を知る

関連記事:【火災保険】不動産屋で勝手に契約?高い保険を安くできます

結論から申し上げますと、妻子がいる方であれば死亡保険には入っておくべきです。

まだ働き始めたばかりで結婚してなければいらないの?

という疑問に対しては、こちらの記事を参考にしていただければと思います。多額の死亡保険はかけなくてもいいです。

いくらの金額の死亡保険に入っておくべきかは、現在の生活費にもよりますので以下にポイントをまとめます。

これらのかかってくる金額から、

を引いて、足りない金額を保険で補う

ここでの足りない金額は、そこから何年間お金が必要かでも変わってきますが、目安としては子どもが成人するまでを考えることをおすすめします。

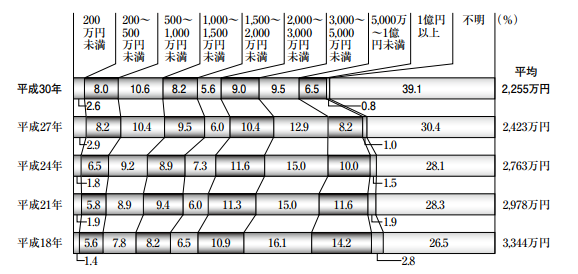

生命保険文化センターの「生命保険に関する全国実態調査」によれば平成30年度の平均として2255万円の保険金が掛けられていました。

ここでポイントなのは、収入源が途絶えたら家族がどうなるか?を考えるという事ですね。

例えば、夫婦共働きで夫側の収入が途絶えても生活には困ることがない、という方であれば多額の死亡保険はかならずしも必要ではありません。

うちは妻が専業主婦なので、私自身に2000万の死亡定期保険をかけています。

では次に、もし死亡してしまった場合の収入源となる、遺族年金について解説します。

遺族年金には、

の2種類があります。

まずは、国民年金に加入している方が受け取れる、遺族基礎年金についてです。

もらえる条件としては、死亡日の前日までに、保険料納付済みの期間が加入期間の3分の2以上である必要があります。

滞納してしまっている場合受け取れないという事ですね。

受け取れる対象者は、死亡した者によって生計を維持されていた「子がいる配偶者」と「子ども」です。

ちなみに子どもは19歳未満もしくは20歳未満で障害等級1級又は2級の場合が対象となります。

うちには子供いないけど受け取れないの…?

という方は、遺族基礎年金に関しては受け取れませんが、寡婦年金または死亡一時金が受け取れます。

寡婦年金、死亡一時金はまたの機会に解説するとして、遺族基礎年金の年金額は…

780,900円+子どもの分を加算

第1子・第2子はそれぞれ224,700円

第3子以降は74,900円

となります。これは、1年間で貰える額ですね。この金額を年間6回に分けて偶数月に支給されます。

ちなみにですね、知らぬ間にちょっと減ってるんですこれ。

私も調べて「減ってる…」と思ったのですが、令和3年4月以前は

781,700円+子ども分224,900円でした。

そしてさらに令和4年(2022年)、また減らされてます。

777,800円+子どもの分を加算

第1子・第2子はそれぞれ223,800円

第3子以降は74,600円

いざ受け取るときにどうなっているかは調べておいた方が良さそうです。

続いて、厚生年金に加入している場合にもらえる遺族厚生年金についてです。

遺族基礎年金と遺族厚生年金は同時にもらえます。保険料の納付期間の考え方は遺族基礎年金と同じですね。

加入期間が3分の2以上である必要があります。

こちらはいくらもらえるかというと…

平均標準報酬額×0.005481×被保険者期間の月数×¾

※平成15年3月以前も被保険者の期間がある場合は計算式が変わります。

平均標準報酬額は、加入期間に稼いだ月収の平均、と思ってもらえればよいです。(賞与も含めた平均月収として計算します。)

って言われてもいくらだよこれ…って話ですよね。

被保険者期間の月数とか若者はほぼもらえないのか?と思いますよね。

大丈夫。若者でもちゃんともらえます。

遺族厚生年金では、被保険者期間が300月(25年)未満の場合、300月とみなして計算してもらえます。

例として計算すると、年収420万だとして、単純に標準報酬月額は35万円です。

35万×0.005481×300月×¾=431,628.75円となりました。この金額が遺族基礎年金に上乗せされるわけですね。

基礎年金と合わせて、保険で備えるべき金額がいくらになるか考えやすくなってもらえていれば幸いです。

今回は、死亡保険が必要かどうか、また遺族年金がどれくらいもらえるのかについて解説しました。

大切な家族を守るために、自分がもし死んでしまった後のことも考えておきたいですね。

ということで、今日はこの辺で、それでは!

固定費改善についてはこちらの記事でまとめております。

入社時に知りたかったお金の話について以下の記事でまとめておりますので合わせてご活用ください。