【健康保険】高額療養費制度をさらに補う”付加給付”について

甲

フリギワ

こんにちは!甲(@koublog2)です!

入社すると遭遇する確率が高いのが、会社に来る美人な保険のお姉さんですね!色々話しているうちに保険を契約した方もそれなりにいるのではないかなぁと思います。

お菓子だけでも貰っていきませんかー?

それ以外にも、会社の保険を勧められることもあるかと思います。

結局何に入っておけばいいのか私も当時はよくわかりませんでしたので、当時の自分に説明する気持ちで必要な保険について記載していきます。新入社員の皆様のお役に立てれば幸いです。

結論から申し上げますと、ほとんど不要です。ただ、最低限の保険には入っておくべきだと思います。

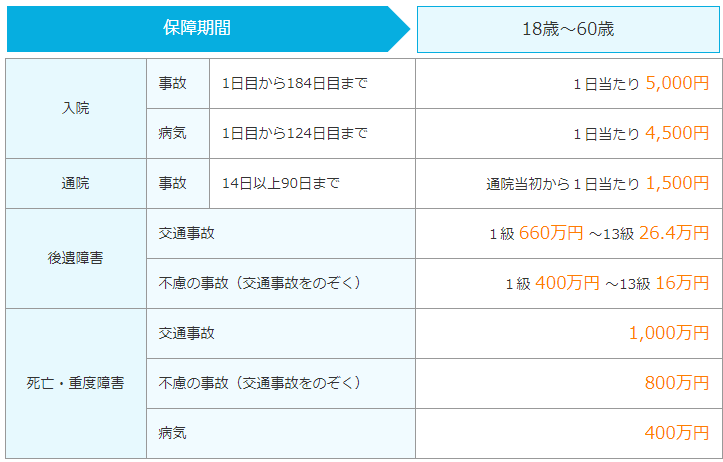

その最低限の保険としておすすめなのが都道府県民共済、または会社の団体保険です。

都道府県民共済の中でも、おススメは総合保障2型です。月の掛け金が2000円で、入院、通院、死亡について保障されます。

出典:生命共済 総合保障型:保障内容|東京都民共済 (tomin-kyosai.or.jp)

会社の団体保険については、皆さんの会社ごとに違うので一概には言えません。

ただ、都道府県民共済の内容と自分の会社の共済の内容を見比べて、お得だと感じる方に入っておけばよいと思います。

私の場合、都道府県民共済より掛け金が安いうえに保障内容も充実していましたので、会社の保険に入っています。

最低限の保険としてどちらかをおススメしましたが、おススメした一番の理由は、新入社員時代はお金がないからです。お金がないから入らなくてもいいってことではありません。

もし皆さんが入社1年目に入院してしまう病気やケガを負ったとき、仮に1か月入院することになったらかかる費用は下記のような感じになります。

1か月入院する可能性は低いとはいえ、合計で30万を超える金額がかかります。

学生時代からの貯金を切り崩してギリギリ…といったところでしょうか、破綻しかねないことが分かると思います。

共済に入っておけば、金額として大きいベッド代などが賄えることが分かります。

逆に言えば、ここで充分に費用を払える貯蓄がある人はこの最低限の保険にも入らないでいいかもしれません。私としては、最低限の保険に入りつつ貯蓄を進めることをお勧めします。

あとは万が一自分が死亡してしまったときに葬式費用を準備しておく、という意味でも最低限の死亡保険がついている共済がおススメです。

保険はほとんど不要といった理由のもう一つは、既に皆さんが入っている保険があるからです。

それが健康保険です。高いお金を払っているだけあり、(給与控除であまり払っている実感はないかもしれませんが)保障は手厚いです。

医療費の自己負担が3割、というのは割と認知度が高いと思いますが、高額療養費制度はあまり知らないという人が多いのではないでしょうか。

上の方で少し出ましたが、高額療養費制度があるので、治療費が莫大になったとしてもその月に払う金額は10万程度で済みます。皆さんの収入によって多少上限額は上下します。

ただ、大手の健康保険ですと払う金額の上限が収入に関わらず25000円(付加給付)の場合もあります。

付加給付については、こちらで解説しています。

これを聞くと、治療費として100万くらい別途貯蓄で準備できてればそうそう困ることはなさそうなことが分かりますね。仮にひと月30万程度かかったとして、3か月は耐えられます。

3か月以上入院ということも現代では非常に確率が低いので、そこまで貯蓄できれば医療保険はなくてもよいかもしれません。

今回は新入社員が必要な保険について解説しました。

会社の健康保険と、最低限の共済で過ごしつつ、まずは100万円の医療費用の貯蓄を進める。これが一つの最適解かと私個人は感じております。

お金のことだけ考えると、保険のお姉さんが勧める保険は入らないほうがよいです(笑) もちろん、親身になって一緒に考えてくれる人もいると思うので、最終的な判断は皆さんでお願いします!

ということで今日はこの辺で… それでは!

固定費改善についてはこちらの記事でまとめております。

入社時に知りたかったお金の話について以下の記事でまとめておりますので合わせてご活用ください。