貧乏人がノーリスクでお金を増やす方法5選

kotetsu-san

フリギワ

もし最初から投資や固定費改善ができていたらFIREまでの期間にどれくらいの影響があったのか?

突然ですが、私はFIREを目指しています。

厳密にはFIREのFIの部分。45歳までに経済的自立することが目標です。

現在の生活費は妻と子供一人、ダックスフンド1匹を合わせて月25万円。

年間で表すと300万円になります。

FIにはその25年分、7500万円が必要となるわけですね。

関連記事:【本当の自由?】FIREという考え方と甲のFIRE計画|月25万の不労所得目標

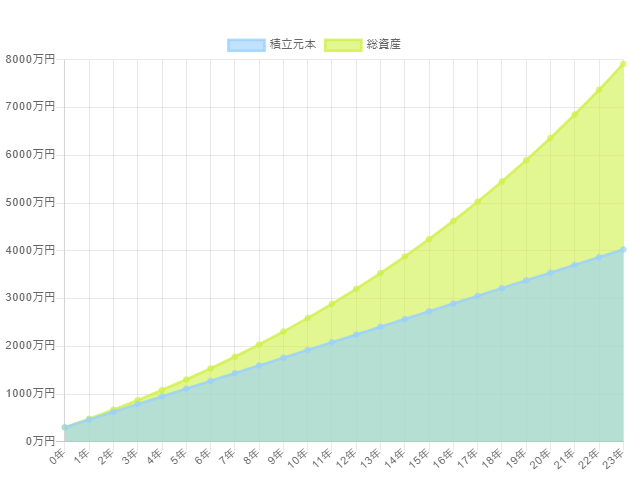

今の資産状況(資産500万)や収入(月13.5万円投資)から計算すると、私の場合以下の年数が必要です。

積立期間:22年4ヶ月

私は現在28歳なので、今のままだとFIできるのは50歳のとき。

働き始めたのは24歳のときでしたが、今年で社会人5年目。

もし最初から投資や固定費改善を最適化できていたらどれくらい結果が違っていたのか?

今回の記事で解説してきます。

この記事を読んだ方の固定費改善の手助けになれば幸いです。

これまでに失敗してきたことを6つ紹介します。

結論から申し上げますと、最初からやれていれば800万円は現時点で到達できていたはずです。

20代で800万円。なかなか到達できている人はいないでしょう。

令和2年に金融広報中央委員会が発表している「家計の金融行動に関する世論調査」によれば、20代の金融資産保有額の割合は以下の通りです。

| 金融資産保有額 | 20代の割合[%] |

| 100万円未満 | 49.9 |

| 100~200万円未満 | 15.5 |

| 200~300万円未満 | 8.4 |

| 300~400万円未満 | 6.3 |

| 400~500万円未満 | 4.4 |

| 500~700万円未満 | 5.2 |

| 700~1000万円未満 | 3.0 |

| 1000~1500万円未満 | 1.6 |

| 1500~2000万円未満 | 0.8 |

| 2000~3000万円未満 | 0.5 |

| 3000万円以上 | 0.0 |

| 無回答 | 4.4 |

| 平均[単位:万円] | 203万円 |

| 中央値[単位:万円] | 81万円 |

800万円貯まっていれば20代では上位5%ですね。

これまでにやってきた失敗と、その失敗がなければいくら溜まっていたのかをシミュレーションしていきます。

いろいろ失敗してきましたが、入社当時の失敗一覧がこちらです。

それぞれこの5年間でどれだけ損してきたのかを解説します。

私は現在、メイン回線としてahamoを契約しています。

それまでは月額8千円近い料金を払い続けていました。

![]() ahamoが契約可能になるまで、です。つまり、2021年の4月まで払っていました。

ahamoが契約可能になるまで、です。つまり、2021年の4月まで払っていました。

社会人になってからで計算しますので、2017年の4月からで考えると丸4年分払っていたわけですね。

当時から格安SIMはありましたので、格安SIMにしていれば今のahamoと同じような料金だったと想定できます。

つまり、約5千円は損していました。

損失金額

5千円×4年分(48か月分)=24万円の損

通信料金は同じ20GBの容量でも料金を下げられる固定費なので、まず削減すべきところ。

当時の格安SIMは不安定で繋がりにくいことも多くありましたが、最近は改善されています。

また、大手3キャリア(docomo,au,softbank)がそれぞれ本体のプランとして3000円の価格帯でプランを用意しています。

20GBのプランの場合、料金は以下のように異なります。

| サービス名 | ||||

| 料金(税込) | 2970円 | 2728円 | 2700円 | 2178円 |

| 国内通話 | 5分無料 | 5分無料※1 | 22円/30秒※2 | アプリ使用で無料 |

| データ量超過後 | 1Mbps制限 | 1Mbps制限 | 128kbps | 料金アップで無制限 |

| 公式HP | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

※1 契約から1年後は通話オプション「通話準定額」(税込550円/月)が必要

※2 550円/月で5分以内通話かけ放題のオプションあり

格安SIMでは通信環境に不安のある方でまだ安いプランに変えていない方はここから変えてみることをおすすめします。

安さを追求するなら楽天モバイルも選択肢としてはアリですね。1GBまでならなんとタダです。

⇒3GBまでは税込み1,078円に増額しました。

LINEMOやpovoは5分無料を付けると実質ahamoより割高です。

月に合計で10分少々電話する方は5分無料を付けておいた方がお得です。

12.5分通話すると550円超えますので通話オプション代を超えます。

それぞれの公式HPはこちらから

自動車保険に関しては今思えばなんでそんなに…と後悔するほどのお金を払っていました。

その額、月15000円。

ここは本当にもったいないことをしたなと思ってます。

車は社会人となる前から保有していました。

2016年から車がありましたが、親に保険料を払ってもらっていたわけですね。

親も子供のことを思って手厚い保険内容にしておいたのでしょう。

社会人になったから保険料も払うようにしよ、にしても高いな…けどこんなもんか…

と相場も調べずそのまま払ってしまっていたわけです。

2020年に車を買い替えたのですが、その時まで自動車保険についても調べていませんでした。

今は一括見積で比較し、年間で2万円ほどの保険に変更しています。

ただ、それまでの2017年から2020年まで高い保険料を払い続けていました。

年齢や等級によっても保険料は変わりますが、1年あたり18万円ほど払っていたため、単純に1年で16万円の差があります。

損失金額

16万円×3年半(42か月分)=56万円

この金額はかなり大きいですね…

自動車保険を安くする方法や考え方については以下の記事で詳しく解説しています。

関連記事:【自動車保険】私の保険、高すぎ…?比較して相場を知る

火災保険は金額としては大きくありませんが、微妙にぼったくられる可能性が高いです。

火災保険はこの内容で契約してくださいね~

引っ越しのタイミングでよく言われますよね。

火災保険、不動産屋で提示されたものに入る必要はありません。

大体の相場は年間4000円ほどなのですが、約1万円ほどの保険を契約させられていました。(私の場合)

こちらも2020年の引っ越しのタイミングまで払っていたので、毎年6千円損していたことになります。

損失金額

6千円×3年=1.8万円

火災保険についてもくわしくはこちらの記事で解説しています。

関連記事:【火災保険】不動産屋で勝手に契約?高い保険を他と比較して安くできます

火災保険については、以下の条件に当てはまる場合保険金の請求ができる可能性があります。

請求のサポートをしてくれるかつAmazonギフト券が貰えるサービスをこちらにまとめています。

条件に当てはまる方は是非チェックしてみてください。

関連記事:【2023最新】保険相談でAmazonギフト券や商品が貰える12社まとめ!

入社当時、会社からおすすめされたのがこの積み立て型の生命保険でした。

定年まで積み立てを行い、そこから生命保険の機能もありながら資産の取り崩しもできるというものでしたが…

結論から言うと生命保険で積み立てるのではなく投資に回しておくべき。

生命保険ではすぐに引き出せない上に利回りも相当に低いです。

この保険に月1万5千円支払っていました…

私はすでに解約していますが、3年間ほど継続して結果的にはマイナスでした。

マイナスとなった金額自体は微々たるものですが、使う予定のないお金を3年間も遊ばせ、なおかつ損している。

今考えるとなんともったいないことをしているのかと反省します。

機会損失した金額

1万5千円×12か月×3年=54万円

ただ、私は保険が不要とまでは思わないです。

備えるところにはきちんと備えておくべき。

必要な保険に関しては、以下の記事で詳しく解説しています。

関連記事:【死亡保険】結婚したら必要?不要?遺族年金は使える?疑問を解説

入社当時、貰った給料はほとんど使っていました。

何に使ったかというと、同期との飲み会と旅行です。

飲み会や旅行に行ったこと自体は全く後悔していません。

おかげで同期とは今でも仲のいい関係です。

ただ、給料をすべて使うほど行くべきではありませんでした。

「収入の10分の1を貯蓄せよ」とはよく聞くフレーズです。

バビロン大富豪の教えにおいて出てくる黄金法則の一つですね。

貯蓄をする習慣をつけるために大事な考え方です。

入社当時からこれができていれば、もう少し資産状況は変わっていたはず。

2019年に結婚するまで貯金はあまり意識できていなかったので、約2年間は貯金ほぼ0でした。

給料の10分の1、毎月約2万円を先に貯める習慣をつけておけば…と後悔しています。

損失金額

2万円×24か月=48万円

貯金のためのお小遣い稼ぎには以下の記事がオススメ。

1社との無料の面談で最大5万円分のAmazonギフト券が貰えます。

関連記事:【2023/1月】Amazonギフト券が貰える20社の不動産投資セミナーまとめ!

入社当時、会社に企業型DCの制度が用意されていたので、投資自体は5年前から行っていました。

運用していた商品は株式50:債券50のバランス型です。

関連記事:【老後の資産形成】企業型確定拠出年金(DC)とは?商品の選び方を解説

企業型DC以外の投資については、2020年まで行っていませんでした。

投資先も悪いとまでは言いませんが、現在の投資方針とは異なります。

現在は外国株100%で運用。

これまでに紹介した失敗をすべて最初から投資に回せていたら…?

実際にシミュレーションしてみます。

これまでに私が損してきた金額を再度まとめます。

| 携帯料金 | 240,000 |

| 自動車保険 | 560,000 |

| 火災保険 | 18,000 |

| 生命保険 | 540,000 |

| 貯金 | 480,000 |

| 合計 | 1,838,000 |

合計、1,838,000円です。

仮に2017年4月から現在(2021年11月)までに毎月均等にこのお金を投資していた場合、毎月約33,000円となります。

複利の恩恵をうけながらこのお金を投資していたら…?

オルカンの直近5年の年率平均リターンは16.1%です。

計算してみます。

総資産額:3,012,446円

オルカンに当初から投資できていれば、今頃300万に達していました。

現在の資産が約500万ですので、足して800万にはなっていたはず…

20代のうちに改善することができて運が良かったと思っておきます。

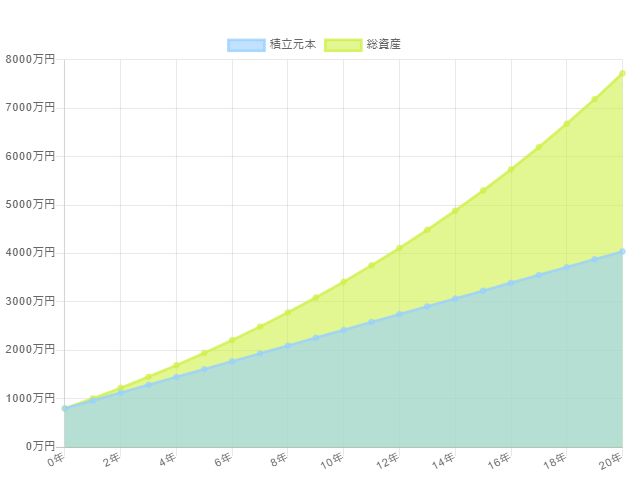

冒頭で、今からFIまでに22年4か月必要と言っていました。

仮に800万円になっていた場合、目標までの積立期間はどれくらい変わるかというと

積立期間:19年8ヶ月

22年4ヶ月→19年8ヶ月と、2年8ヶ月変わりました。

50歳でのFIが、47歳まで短縮できていたと思うと早くから知識を蓄えておく重要性が身に沁みます。

今回は、私がこれまでにしてきたお金の失敗と、もし最初から投資に回せていればいくらになっていたか紹介しました。

結局、5年間で180万ほど損しており、投資に回せていれば300万にはなっていたはずです。

過去は変えられませんので20代のうちに気づけたことを良しとして、資産形成に励んでいきたいと思います。

投資用のおすすめ口座については以下の記事で解説しておりますので、まだ投資を初めていない人は是非ご覧ください。

固定費については安くしても普段の生活が大きく変わるわけではありません。

早ければ早いほど資産形成に与える影響は大きくなっていきます。

まだやっていないものがあればすぐやってみてください。

■携帯料金

■自動車保険見積

■火災保険見積