結局はお金を使わないことが最強の節約

kotetsu-san

フリギワ

私は今入社して数年がたち、投資や保険、税金についてもだいぶ知識がついてきました。

その一方で、学んでいくたびに

これ、入社時に知っておきたかったよ!!!

という知識の多いこと、多いこと。

この知識を新入社員のうちに知らなかったことで、私個人としては、100万円以上損してます。

ということで今回は、こんな方々向け。

世の中には知らないというだけで損することはたくさんあります。

投資することを知らないまま数十年経過していたら、数千万レベルで資産が変わる可能性すらあります。

若い、というのはそれだけでアドバンテージです。

できるだけ若い時期から知識を蓄え、知らない人に差をつけていきましょう。

私が入社してから実際に悩み、そして行動した順に解説していきます。

まず入社後の研修にて、だいたいの会社は福利厚生についての説明を受けます。

その時点でいろいろと疑問がわいていましたが、当時の私はよくわからないまま適当に選んでいました。

という疑問が代表的ですね。それぞれ解説していきます。

わが社にはこんな福利厚生があるので、有効に使ってくださいね~この保険は入っておくことをお勧めしますよ~

保険かぁ、社会人になるしちゃんと入っておいた方がいいのかな?

入社した当時はよくわからずとりあえず入っておくか…と思ってました。

福利厚生について説明を受けた時の最初の疑問。

保険って入っておいた方がいいの?

これについては、結論として「都道府県民共済」か「会社の団体共済」で十分です。

よく、会社から勧められる保険とは別に、生保レディと呼ばれる保険のお姉さんからも保険の勧誘を受けます。

もちろん親身になって相談に乗ってくれる方もいらっしゃいますが、お金のことだけ考えるとそれらの保険には入らないほうが無難ですね。

具体的にどれくらい備えておくべきなのかは健康保険の話も併せてこちらの記事で詳しく解説しております。

ちなみに、家族がいる方は共済のみでは保障が薄いです。

もし自分が今日死んでしまったら、家族を路頭に迷わせてしまうことになる…

そんな方は死亡保険でも備えておくことをおすすめします。

年金を収めていれば遺族年金の制度も使えますので、それを考えつつ足りない金額を計算するとよいですね。

保険については、プロに無料で相談しつつギフト券や商品が貰えるものもあるので気になる方は利用されてみてください。

次に悩むのが企業型DC(確定拠出年金)ですね。

企業によっては制度がない場合もありますが、その場合はiDeCoという制度が使えます。

一言でいえば、節税しながら自分の退職金を積み立て、投資をする制度です。

この制度は、皆さんの退職金を皆さん自身で運用してもらう制度です。

と、説明されます。

いや、いきなり運用とか投資とか言われても怖いんですけど…

しかもね、説明しなきゃいけないのはわかるんですけど、やたら「元本割れのリスクがあります」という部分が強調されるんですね。

そんなに強調されたらそりゃ怖くもなるという話です。

結論を言ってしまえば企業型DCという制度の上で投資するのであれば、リスクをとった先進国株式のインデックス投資商品がおすすめです。

なぜ先進国株式のインデックス投資(パッシブ運用)がおすすめかというと…

この辺り、詳しくはこちらの記事で説明しておりますので合わせてご覧ください。

企業型DCという制度において、若手社員が最初に選ぶ商品として「元本確保型」は避けたほうが良いです。

先ほども述べたように、企業型DCの投資期間は約35年間あります。

その間元本確保型で預け続けると、インフレにより価値が減ってしまう可能性があります。

選ぶべきでない商品と、貯金とインフレの関係については下記の記事をどうぞ。

さて、保険も最低限、企業型DCも選択できたら次はどれくらい貯金すべきか?という話ですね。

こちらは結論から言いますと、手取り収入の10分の1を貯金に回すことをおすすめします。

意図としては、残りの金額での生活に慣れ、貯金を習慣づけることです。

私は当時、

よくわかんないけど会社の積み立て型保険に入ってるから大丈夫でしょ!

と思ってました。あまり賢い選択とは言えませんでしたね。

積み立て型保険ではなく、普通預金で貯めておいたほうがいいです。

結婚式や新婚旅行のために現金が必要でしたが、積み立て型の保険だとすぐに引き出すことができず、結果的に両親に援助してもらうことになってしまいました。

お金がいきなり必要になったときに、積み立て型保険はすぐには引き出せないorすぐに引き出すと元本割れする可能性がありますので使う予定のあるお金は貯金しておくべきです。

貯金をするためには、自分にどれくらいの収入があるのか、月にどれくらい使っているのかを正しく把握する必要があります。

一昔前であれば家計簿をつけて管理していたかもしれませんが、現代ではすべてアプリで完結します。

キャッシュレス化を進めている方にはマネーフォワードがおすすめです。

クレジットカードや銀行口座、証券口座に加えてアマゾンや楽天での使用額まで全て自動管理です。

現金払いだけは手動入力ですが、他は連携すれば勝手に家計簿が出来上がります。

デメリットも交えて、こちらで詳しく解説しています。

今まで三日坊主だった私が今でも続けられる家計管理アプリです。何せ勝手にやってくれるし。

あと気になるけど聞けないのが「ほかの人がどれくらい貯金しているか」ですね。

なかなか聞けないこの情報、金融広報中央委員会が発表している、「家計の金融行動に関する世論調査」[単身世帯調査](令和2年)に掲載されてます。

| 20代の割合[%] | |

| 100万円未満 | 49.9 |

| 100~200万円未満 | 15.5 |

| 200~300万円未満 | 8.4 |

| 300~400万円未満 | 6.3 |

| 400~500万円未満 | 4.4 |

| 500~700万円未満 | 5.2 |

| 700~1000万円未満 | 3.0 |

| 1000~1500万円未満 | 1.6 |

| 1500~2000万円未満 | 0.8 |

| 2000~3000万円未満 | 0.5 |

| 3000万円以上 | 0.0 |

| 無回答 | 4.4 |

| 平均[単位:万円] | 203万 |

| 中央値[単位:万円] | 81万 |

中には20代で1000万を超えている猛者もいますが、中央値は81万円。

さらには、このデータは「金融資産を持っている人」が対象なので、貯金をしていない人は入っていません。

貯金をしていない人は20代で実に43.2%もいる結果に。

なので、あなたが今貯金がなくても不思議ではありません。おおよそ2人に1人は貯金0の時代です。

私も入社してすぐのときは先ほど紹介した積み立て型の保険以外、すべて使っていました。

結婚を真剣に考えるようになってから、ようやく貯金を意識し始めたわけですね。

ということで、20代で100万貯められていれば他の人よりかはちょっと多く貯金ができていると思ってよさそうです。

100万ほどあれば新入社員の生活費の約半年分は賄えそうですね。

最初のほうでも述べましたが「貯金だけ」はリスクです。

生活費の備えとして100万円ほど確保できたら、次は「投資」を検討してみましょう。

結論から申し上げますと、20代の若手であれば投資はやるべきです。

生活防衛資金がたまり、ほかにお金の使い道もないとき、「貯金だけ」だとインフレに弱いです。

インフレの対策としては「モノで持つ」ということになります。

etc…

代表的な金融商品が上に挙げたものですね。

これらの金融商品で資産を持っておけば、インフレした場合に一緒に価値が上がってくれる可能性が高くなります。

また、投資は若ければ若いほどアドバンテージがあります。

ここには、複利という考え方が効いてきます。簡単に言えば利子にも利子が付くのが複利です。

関連記事:【インデックス投資】資産が倍になるまでの算式、72の法則について解説

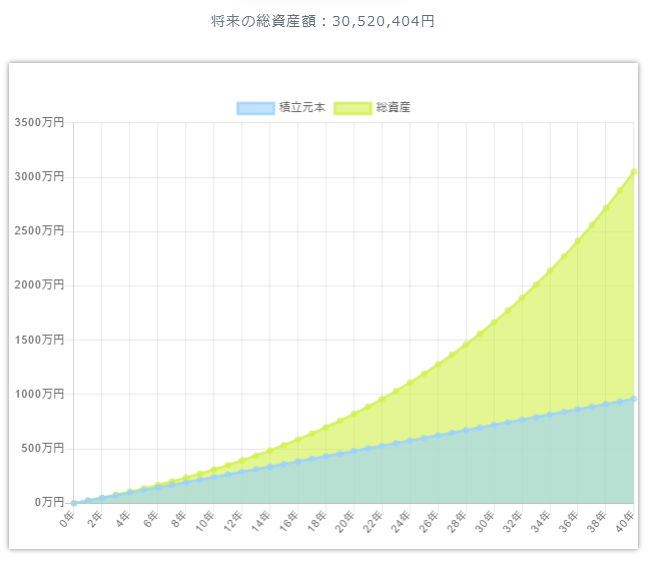

例として、20歳から毎月2万円投資したとします。

60歳のときにいくらになっているかをシミュレーションしてみると…

元本960万円に対して、最終的な金額は3052万円となりました。

あくまでもシミュレーションでその通りになるわけではありませんが、早く始めれば早く始めるほど後半の伸び方が高くなります。

あとは何のために投資をするかによって、投資をすべきかどうかが判断しやすくなります。

老後2000万問題が話題になってたけど、定年した後も働きたくないよ!!!

という方。この方は貯金ではなく長期的に投資をして、老後2000万円問題を解決する手法がおすすめになります。

老後2000万円問題は人によって必要な金額が全く違いますし年々報告内容が変わってるんですけどね。

貯金だけで60歳までに2000万円を貯めようとすると、月に約5万円ほど積み立てる必要があります。

これが、投資であればもう少し少なくて済む可能性が高いです。

私は次で述べるFIREを目標に投資をしています。

投資する目的として最近話題になってきているのが、このFIREという考え方です。

Financial Independence, Retire Early(経済的自立、早期リタイア)

の、頭文字をとってFIREですね。

一言でいえば働かなくても不労所得だけで暮らしていける状態です。

非常に魅力的ですよね。

このFIRE、年間の生活費の25倍のお金があれば実現することができます。

仮に月に15万かかるとして年間180万円。25年分で4500万円あればFIRE達成です。

そんな大金貯められないよ…

って思いますよね。ただ、これは若ければ若いほど有利です。

複利の力で時間とともに増やしていくことで、目標に少しづつ近づいていくことができます。

詳しくはこちらの記事で解説しておりますのでよろしければどうぞ。

ここまでの話で自分の将来を考えるうえで投資をしたほうがいいかもしれない…

と思った方におすすめなのが、「つみたてNISA」という制度です。

国が用意してくれている制度で、こんな利点があります。

通常、投資で得た利益には約20%の税金がかかるのですが、それが20年間かかりません。

長期投資するうえでは使わない手はない制度となっています。

詳しくはこちらの記事へどうぞ。

つみたてNISAの制度を利用するには、証券口座の開設が必要です。

銀行窓口で口座開設するのではなく、ネット証券口座がおすすめです。

証券口座の中には、開設するだけでお金が貰えるキャンペーンを実施しているものもあります!詳しくは以下の記事をご覧ください。

関連記事:【即日アリ】現金もらえるキャンペーン!無料の口座開設でお金を稼ぐ!

実際に口座が開設できたら、どの商品に投資をするか選ぶ必要があります。

おすすめなのは、

このどちらかです。具体的な商品名で上げるのであれば

上記商品がおすすめです。私個人としては全世界株式に投資しています。

理由も併せて、詳しくはこちらの記事で解説しております。

ここ最近インデックス投資も下落傾向にあり、リスクを抑えようと思うと別の投資も検討すべき。

リスク低減でお勧めできるのが不動産クラウドファンディングです。

インデックス投資とは投資対象も手法も全く異なります。

違いを表にしてまとめてみます。

| 不動産クラウドファンディング | インデックス投資 | |

| 最低投資金額 | 1万円から | 100円から |

| 流動性(売りやすいか) | やや低い | 高い |

| 価格変動リスク | 低い | 高い |

| 元本割れに対処できるか | 優先劣後方式あり | なし |

| 平均利回り | 5%前後 | 長期投資で4~6% |

インデックス投資は始めやすく長期投資においては儲かりやすいとよく言われる手法です。

ただ、2022年10月現在、大幅下落していることも事実…

インデックス投資でよくおすすめされるS&P500の値動きを示したグラフです。

2020年頃コロナショックで落ち込んだ後、米国は金融緩和を行って経済を活性化させてきました。

その結果、米国ではインフレが過熱。株価と同時に物価もかなり高くなっていきます。

インフレを抑制するため、FRBは利上げの対策を取りました。

金利が上がれば企業はお金を借りづらくなって業績が落ち込む方向に向かい、インフレを抑制させようという動きになります。

ただ、現時点でもあまりインフレが収まっておらず、さらに利上げされる可能性があり現状あまり明るい材料がないのも事実です。

長期で投資すればプラスになる確率が高いインデックス投資ですが、これまで十数年単位で低迷した時期があったことも事実。

不動産クラウドファンディングは、数か月~数年単位での投資なので、これからの米国株の低迷期間に対する一つの投資先として検討の余地あり。

リスク分散として、不動産クラウドファンディングを利用するのはオススメできます。

株価と違って価格変動リスクが低いので、最初にどんな不動産ファンドに投資できたかで利益の予想も立てやすいです。

FIREという考え方やおすすめの投資手法について解説してきました。

ただ、そうは言ってもやはりFIREに達するのは簡単ではありません。

そこで、貯蓄率をあげるためにも今使っているお金で無駄な部分については極力抑えていくことが必要です。

そして、自分の給料も併せて上げていくことで目標に近づくスピードを上げていきましょう。

これは「節約をする」というわけでなく払いすぎているものを抑える、という意味合いが強いです。

各種保険や、通信費、光熱費は安いところを選べば相場以下で賄えます。

抑え方について解説していきます。

引っ越しをしたときに何気なく契約している火災保険。

火災保険はこれにしときますね~良ければ印鑑を押しといてください~

ここで提示される火災保険、全部とは言いませんが、不動産屋のマージンが載ったちょっと割高な保険に入らされる可能性が高いです。

私も入社当時は何も考えずに保険に加入してました…

この火災保険は、自分で選ぶことができます。

契約してしまった後でも、一部例外はありますが安い火災保険に変更可能です。

こちらから一括見積で比較できます。

詳しくはこちらの記事へどうぞ。

自動車に乗っている人は、必ず入ったほうがいい自動車保険。

こちらも、安くすることができます。火災保険と同じく、途中解約しても解約返戻金が戻ってきます。

筆者は車両保険を無しにして、年間での保険料が2万円を切るまで安くできました。

元から比べると見直しで年間で6万ほど安くなりました。

今の保険がちょっと高いかもしれない…と感じている方は、こちらから一括見積で比較できます。

3大キャリアからそれぞれahamo・povo・LINEMOが出てきたことで、今までの携帯料金がかなり安くなりました。

格安SIMの通信回線に不安がある方はこれらのサービスを使うことで携帯料金をかなり下げられます。

ほとんど携帯は使わない、という方は楽天モバイルがおすすめですね。

1GBまでの利用無料は驚愕の価格設定です。

簡単には増えないですし、確実に上がる保証もありませんが、本業を頑張って給料を上げるのが正攻法です。

やはりメインの収入源ですので、ここが上がっていかないと厳しいものがあります。

ただ頑張っても上がらない場合もどうしてもありますので、その場合は副業や、転職についても検討するのがおすすめです。

詳しくはこちらの記事にて解説しております。

今回は、新入社員の時に知っておきたかったお金の話について広く紹介させていただきました。

要点だけもう一度まとめると、

新入社員の時に知っていれば今の資産額は余裕で越えていたのにな…と思うものばかりです。

ぜひ参考にしていただいて、目標に少しでも早く近づけるようになることを祈っています。

もちろん、若いときにはお金を使うことも大切なので、やりすぎないようにしておきたいですね。

ということで、今日はこの辺で、それでは!