ポンジスキームで勝ち逃げできるの?飛ぶタイミングはいつ?

甲

フリギワ

こんにちは!甲(@koublog2)です。社会人になってから給料をもらうようになって、

家計簿つけたほうがいいのかな…よし、つけてみよう!!!

と意気込み、3日後には放置。

・・・(沈黙の家計簿)

収支を把握して赤字にならないように貯金していくのが大事という事は、頭の中では理解していました。

理解していましたが実際に行動には移せていなかったわけですね。

まぁいいか、給料から引き落としで積み立ててるし大丈夫でしょ

という感じでね、当時の私は引き落としで貯金される金額以外、すべて使ってましたね。

新人時代に行うべき貯蓄については、よろしければこちらもご参考下さい。

関連記事:【みんなどれくらい貯めてる?】新人時代に、貯金をいくらすればいいのか解説

今回は、私と同じように家計簿をつけようとは思ったものの続かなかった…という皆様にぴったりの家計簿アプリ「Money Forward」をご紹介します。

キャッシュレス全盛となったこの時代、非常に使いやすいアプリです。当時3日で家計簿を放り投げた私がダウンロードしてからずっと続いています。

では、紹介していきます。

結論から申し上げますと、家計管理にはMoney Forwardがおススメです。

何がすごいかというと、銀行、クレジットカード、電子マネー、通販サイト、ポイント、証券会社、果てには企業型DCまで、ほぼすべての口座、保有資産がアプリに登録できます。

最初に登録さえしてしまえば、お金が動いた場合、すべて自動で記録してくれます。

ほぼ何もせずに家計簿が出来上がっていくわけです。

ほぼ自動で家計簿作成

ただ、このMoney Forwardは、有料版と無料版があります。

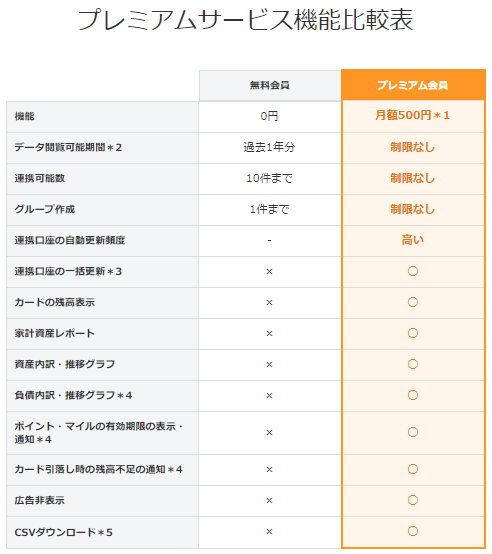

有料版と無料版には、以下の違いがあります。

詳しい比較表は、マネーフォワードのサイトに記載されています。ここにも張り付けておきます。

私もとりあえずは無料版で試してみて、その後有料版に切り替えました。

証券会社の口座の推移もわかるので、投資家の皆さんにもお勧めです。

各証券会社の口座をみるためにいろいろサイトを開かなくても、一発でわかります。

マネーフォワードは、無料版でも10件までは各種金融機関と連携できていました。

そのため、無料で使用されているユーザーも多かったはず。

投資をしている方は10件だと足りないことの方が多いと思うので、有料版を使われている方も多いですよね。

2022年12月7日から4件までの連携になり、無料で使われていた方にとっては不満の声がおおくなっているようです。

データ量増加に伴う保守・運用コストや、API連携にかかるコストが上昇しており、無料でお使いいただける内容自体を見直す必要が出てまいりました。

この先もすべてのユーザーの皆さまへ安定的なサービス提供や、ニーズに応じた改善・開発を継続的に行うため、この度、無料会員の金融関連サービス連携上限数を変更いたします。

私個人としては有料版を使っていて満足してますし、素晴らしいサービスにはお金を払うべきだと思っているのでこれを機に有料会員が増えてサービスの質が向上したら嬉しいなと思ってます。

デメリットはやはり有料版では月額料金が500円かかることですね、これを高いと思うかどうかが一番大きい所です。

また、これはもちろんなんですが、現金払いはさすがに手動入力です。

コロナ禍により日本のキャッシュレス化も進んでいるとはいえ、対応していないところも多いです。

ただ、銀行からの引き出しについては、財布という項目に自動で入れるようにすることは可能です。

また、現時点(2022/11月)では、paypayに非対応です。

キャッシュレス決済のメインをpaypayにしている方には少々不向きかなと思います。

今回はマネーフォワードについての解説を行いました。

まずは無料版で使ってみて、合うかどうかを確かめてみるのもいいと思います。

ここ数年でいろいろキャッシュレス化した私のような方には凄くお勧めです。

ほぼ自動で家計簿作成

ということで、今日はこの辺で、それでは!