ジャックとジルの投資話は本当?実際に複利で計算!【SP500やオルカンで比較】

甲

フリギワ

iDeCo?やらないよ。60歳まで引き出せないなんてデメリットでしかないよ。

こんな意見をよく聞くiDeCoですが本当にデメリットでしかないのでしょうか?

他にも…

FIREしたいから60歳まで引き出せないiDeCoはちょっと…

という意見もよく目にします。

結論から申し上げますと、FIRE目標だろうとiDeCoはやったほうがいいです。

iDeCoがどんな制度かはこちらの記事をどうぞ

関連記事:【自分年金】iDeCoってどんな制度?メリットとデメリットを解説

本記事では良くデメリットとして挙げられる60歳まで引き出せないという部分に対して、FIRE目標なのであれば問題ないことを解説します。

60歳になるまで資金拘束されるのはその通りです。

ただ、仮に40歳でのFIREが目標だとして、60歳までに引き出せないお金があることは問題なのでしょうか?

iDeCoだけでFIRE達成しよう!という方がもしいればそれは問題になりますが、そんな方はいないはず。

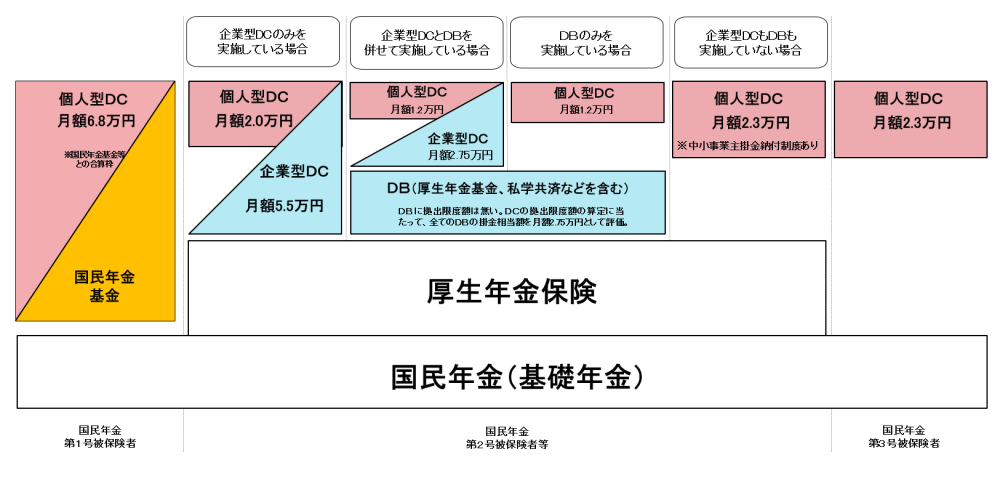

iDeCoはこの通り掛け金の上限が決まっています。仮に会社が企業型DCもDBも実施していない方の場合、掛け金の上限は月額2.3万円です。

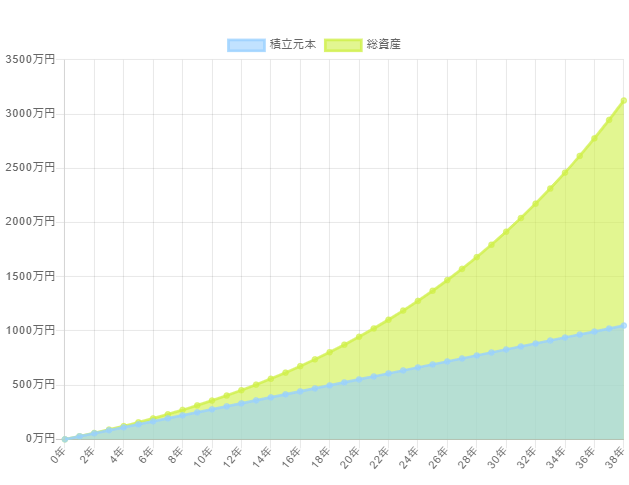

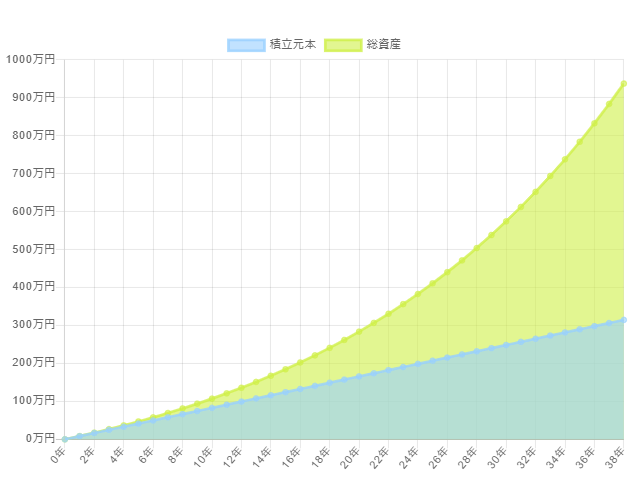

大学卒業後、60歳までの38年間で月額2.3万円の掛け金を年利5%で運用したとします。

この場合の60歳時点でのiDeCoの総資産額は3124万円。

40歳のFIRE目標だとして、上記グラフを見てみると、40歳時点でのiDeCoの資産は800万ほど。

さすがに800万円でFIREは不可能です。

つまり、40歳で仮に他の資産も含めてFIREできたとして、iDeCoで引き出せないお金は一部でしかありません。

40歳までに6000万の資産を形成してFIREしよう!と思ったときに、そのすべての資産が引き出せる状態である必要はありません。

そもそもFIREは運用しながら生活用の資金を引き出していくというスタイルです。

すべて引き出してしまったらFIREではなくなってしまいますよね。

60歳までにすべての資産を使って死ぬ!という極端な場合を除いて、iDeCoはFIREを目標としている方のほとんどには有効な手段です。

iDeCoを使うことで資産形成のスピードはあがります。

毎年の税金が減る=減った分の税金を投資に回せます。

では具体的にどれほどメリットがあるのかも解説します。

以下の前提条件で、税金込みでどれくらい利益が異なるのか計算してみます。

かなりiDeCoが不利な条件としています。

通常、退職所得控除も使えるので支払う税金はもっと少なく済みます。

比べる相手は特定口座のみで同額の投資をした場合です。

投資の運用益に対して約20%の税金が引かれます。

先ほどシミュレーションした通り、月23000円の場合は60歳時点の総資産が3124万円でした。

iDeCoの掛け金は全額所得控除されますので、単純にその分特定口座よりも得になります。

ここでは、23000円×30%の税金分、6900円がさらに投資に回せると仮定します。

浮いた税金をそのまま同じ投資先に投資した場合、38年後に937万円となりました。

この金額からも税金を引いて、iDeCoの場合と特定口座オンリーの場合でどれだけ差があるか比べてみると…

ということで、iDeCoで投資したほうが約20%ほど総資産が多くなる結果となりました。

今回の計算はほぼワーストケースです。

それでも2割ほど多くなるので、退職所得控除など使えばもっと総資産には差が出てくることになります。

今は凍結されており課税されませんが、iDeCoで積み立てたお金に対して年率で1.173%が持っていかれる特別法人税。

もしこれが復活するとなると、運用中の資産の利回りが減ります。

先ほど計算していた年利5%が、年利3.827%となってしまうイメージです。

廃止に向けての動きもありますが、リスクとしては大きいですね。

iDeCoは、完全に余剰資金で投資できる人でないとおすすめはできません。

使う予定のお金を入れてしまっても引き出して使うことができないからです。

また、収入が低くそもそもの税率が低い人も恩恵を受けにくいです。

逆に言えば、収入がある程度あり安定しているのであればやったほうがいいということになります。

FIREを目指している方はある程度の収入と安定があるはずなので、iDeCoで投資するメリットは大きいです。

住宅ローン控除はマイホームを買った人はほとんど使われる制度ですね。

年末の住宅ローン残高の1%(最大40万円)が本来支払うべき所得税から直接引かれます。

また、所得税から引ききれなかった分は住民税からも引かれます。

ふるさと納税は住民税を先払いして返礼品が貰える制度ですね。

併用すること自体は可能です。

ただシミュレーションサイト等で計算しておかないと、寄付金を払いすぎたりしてしまうこともあり得るので注意しておいてください。

今回は、FIRE計画に対してiDeCoが有効か、また特定口座と比べた税引き後の金額について具体例をあげて解説しました。

仮に40歳で6000万を貯めてFIREができたとして、今回の条件ではその資産の中の約13%がiDeCoでの資産ということになります。

残りの87%は引き出せるお金なので、FIRE生活するのであればそちらから総資産の4%で取り崩していけばいいだけです。

使えるお得な制度は使っておいて資産形成の速度を上げていきたいですね。

お勧めの証券口座については以下の記事で解説しています。

ということで、今日はこの辺で。それでは!