PayPayポイント無料配布!合計1万円以上もらえる方法11選

甲

フリギワ

自民党の総裁選が話題ですね。

候補の一人、高市早苗氏が投資家にとって無視のできないお話をされていました。

マイナンバーを活用して金融所得(配当所得と譲渡益)を名寄せして、50万円以上の金融所得の税率を現状の20%から30%に引き上げると、概ね3,000億円の税収増になります。2021年度(予算)の配当所得と譲渡益に係る財務省資料の数字を基に試算です。

株式投資は、得た利益に対して20.315%の税金がかかります。(所得税15.315%+住民税5%)

この税金を30%に引き上げようということです。

さんざん投資を推奨しておいてそこから増税って…

首相が高市氏になったからと言って即実行されるわけではありませんが、FIREを目指している長期投資家にとっては大問題。

今回は、30%に税率が引き上げられた場合にFIRE戦略にどう影響を及ぼすのか、

目標金額に対してどれくらいプラスで資産を準備していかなければいけないのかを解説します。

FIREを達成するためには、年間生活費の25倍のお金が必要です。

そのため、人によって必要な金額は異なります。

今回は、年間の生活費が240万円、月に換算すると20万円で生活している人を対象に計算してみます。

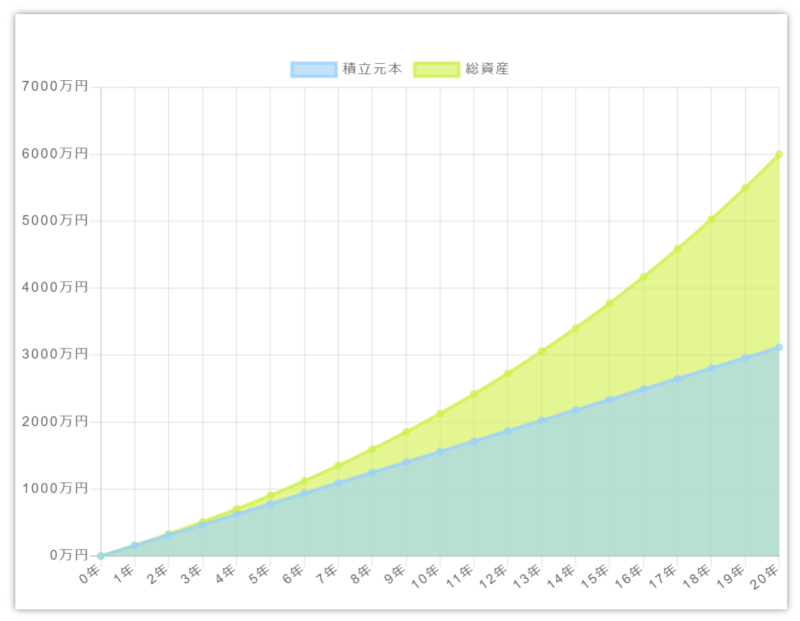

まず、このケースの場合240万円×25年間で6000万円の資産が必要です。

6000万円を20年間で貯めようと思うと、年利6%の条件で月に129,859円の積み立てが必要となります。

ここで、元本と利益を見てみると…

となります。

総資産のうち、約48%が利益となるわけですね。

さて、ここでFIRE生活のために240万円を資産から取り崩したとします。

この場合の利益は、240万×48%で115.2万円となります。

この利益に対し、税金が引かれるわけです。

これがもともとの税率20%の場合は、23.04万円が税金となりますが…

30%となると、34.56万円となります。

その差、11.52万円。

影響がかなり大きい…

税率が30%かつ非課税制度(NISAやiDeCoなど)を全く使わない場合、240万の生活費を確保しようと思うといくら取り崩さないといけないのか計算してみます。

必要な取り崩し額ー(必要な取り崩し額×48%)×税率30%=240万円

必要な取り崩し額=240万円÷0.856≒280万円

280万円も取り崩さないといけないわけですね…

つまり、FIREに必要なお金が、6000万ではなく、280万円×25年で7000万になってしまいます。

1000万も必要なお金が増えるとか…無理…

と思っている方もいらっしゃるかもしれませんが、非課税制度を使うことで影響を軽減することはできます。

具体的にはつみたてNISAやiDeCoといった制度を活用することで税負担を軽くすることができます。

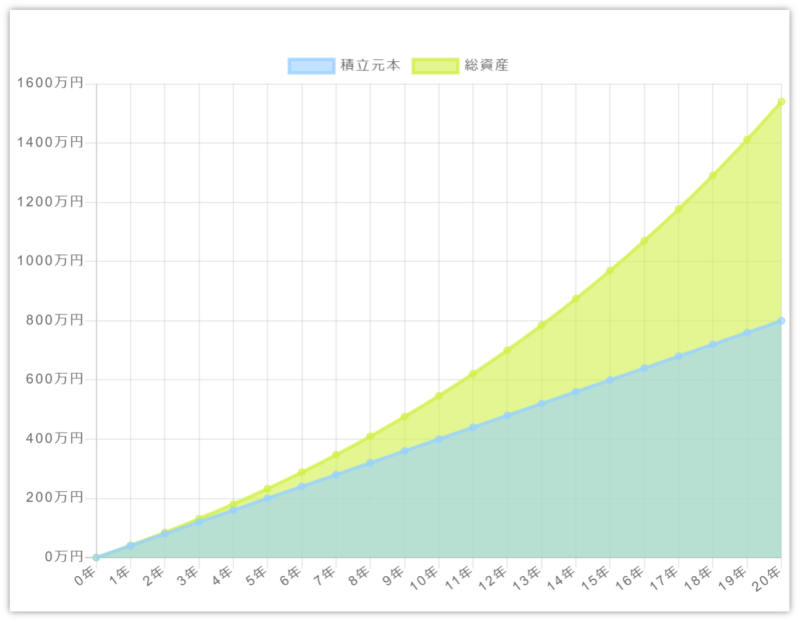

上記のシミュレーションにて、つみたてNISAを満額でおこなった場合の金額を見てみると…

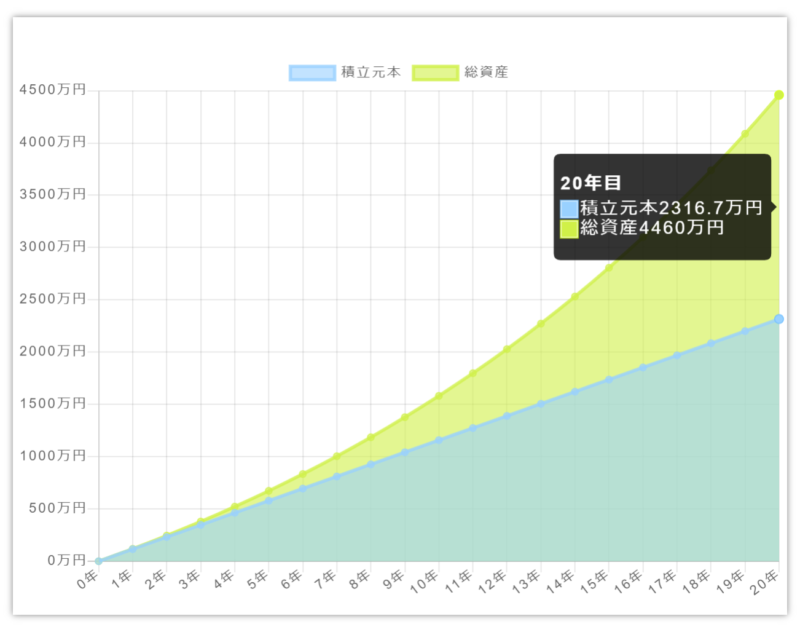

約1540万円は非課税となります。残りの必要な金額は4460万円ですね。

4460万を貯めるためには…

年利6%で2316万の元本が必要。税金計算します。

利益は4460‐2316.7=2143.3万円です。

つみたてNISA口座と課税口座から合わせて240万円引き出そうとすると…

1540万÷25=61.6万円

4460万÷25=178.4万円

このうち、課税されるのは、178.4万×0.48×0.3≒25.7万円

全く非課税口座を使わなかった場合が34.56万円の税金だったので、約9万円ほど税負担が軽くなってますね。

非課税口座を使った場合でも、税率30%のインパクトは大きいです。

240万の生活費を確保しようと思うとおよそ270万ほどは取り崩す必要があります。

270万×25年は6750万なので、250万負担が軽くなりました。

夫婦二人分のつみたてNISA口座を使ったり、iDeCoなんかの制度を使えばもっと負担は軽くなります。(iDeCoは60歳まで引き出せませんが…)

いろいろと計算してきましたが、この増税、すぐに実施されるわけではありません。

高市氏は以下のように述べています。

「プライマリーバランス(国と地方の基礎的財政収支)を凍結してでも、機動的に財政出動も行い、大胆な危機管理投資・成長投資を行っていくことから考えると、2%達成までは増税は基本的に非常に難しい」

ここで言及されている2%達成とは、「物価安定の目標」です。

これは物価が2%くらいインフレする状況にならないと増税は難しいですよ、というように読み取ることができます。

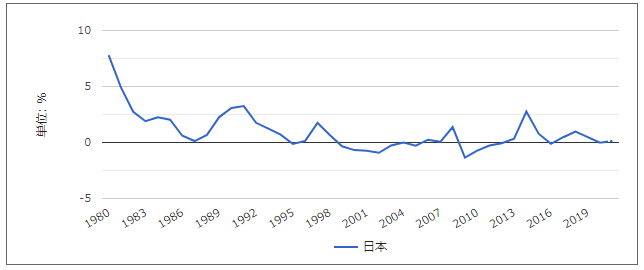

日本のインフレ率の推移を見てみると…

2014年に一度2.76%と2%を超えていますが、それ以降、1%にも届いていない状況です。

今後日本がここ数年で2%に達する見込みもあまりないので、増税するとしても今のところはかなり先と予想することができます。

とはいえ、FIREしようとすると15~20年で計画立てていくので、そことぶち当たる可能性は0ではないです…

ダイレクトに影響を及ぼしますので、増税の動向もチェックしておきたいですね。

今回は、もし金融所得に対する税率が20%から30%に増えてしまったとして、FIRE計画にどれくらいのインパクトがあるのか?を解説しました。

年間生活費240万円の方がFIREを目指すとして、6000万が必要ですが…

ということでやはり影響は大きいです。

非課税口座をうまく使って影響を最低限にしていきたいところですね。

必要な金額は変わってしまう可能性がありますが、やることは変わりません。

無駄な支出は極力削って積立に回す金額をできるだけ増やしていきましょう。