タンス預金の100万円、まとめて入金したら怪しまれる?

kotetsu-san

フリギワ

こんにちは!甲(@koublog2)です。2019年に話題になった老後2000万問題、皆さん覚えてますか?

あれって結局どういう話だったの?年金貰えないから自分で貯めとけってこと?

という疑問に、今回はできるだけわかりやすく解説していきたいと思います。

今回の記事を読めば、本当に2000万のお金が必要なのか?

老後2000万問題は何が問題となっていたのか?

これらの答えがわかるようになっております。それでは解説していきます。

結論から申し上げますと、老後に2000万必要かどうかは、人によります。

そもそも、全国民を対象に一律に必要な金額を決めれるわけないんです。月々の生活費は個々人で違います。

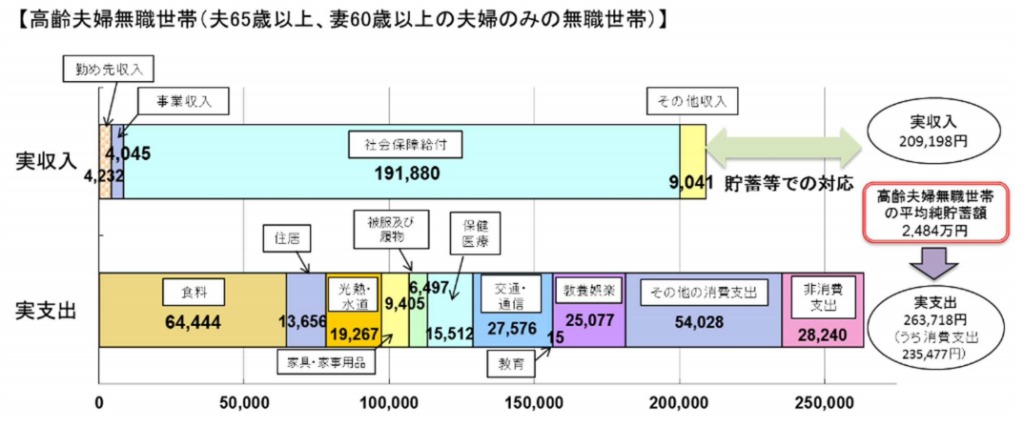

では、この2000万たりないとはどういった人を想定して報告されたのか?それがこんな人たちです。

わし、65歳。今は無職の状態。そんで妻が

私です。今60歳です。私も働いていません

という、高齢夫婦無職世帯の、平均的な収入と支出額から想定されています。

内訳が、こんな感じ。年金は貰う前提です。

支出は固定費改善頑張っている人から見たら結構削れるところありますよね。

最近だと通信費は3大キャリアも安くなってますし。食費も二人にしてはそこそこかかってますね。

あと「その他の消費支出」ってなんやねん、たけーな。って感じです。

ツッコミどころは置いといて、この支出と収入の差額が約5万円(54520円)であり、ここからさらに30年生きると仮定すると

月54520円×12か月×30年=1962.72万円≒約2000万円

となるわけです。

ということで、無職の老夫婦二人が対象なので、月5万くらい別に稼ぐ術を持っていれば別に問題にはならない、ということがわかります。

老後も働きたくない人は備えておきましょうね、という報告書だったわけですね。

実際のところ、若い世代が貰える年金は減る可能性が高いので、備えはどちらにしても必要だと思います。

老後2000万問題の解決についてはこちらから

では老後2000万問題って結局何が問題だったんでしょうか?

簡単に流れを書くと、こんな感じ

ちょっと余裕のある暮らしをしようと思ったら年金のほかに2000万くらいはいるなぁ、よし、報告書を政府に提出しよう

ちなみにその報告書は誰でも読めます。興味がある方はこちらからどうぞ

この報告書で書かれているのは、2000万不足する可能性がありますよーという事のほかに、NISAやiDeCoなどの制度説明、投資に対しての考え方(長期・分散・積立)についても記載されています。

その後、「老後2000万足りない!!!」という言葉だけがひとり歩きします。

年金がもらえないとは一言も言っていないのに、

年金どうなってんだよ!!!どうせもらえないんだろ!!!

という意見がでてきたわけですね、その結果

国民に誤解を与えている。正式な報告書としては受け取らない。

ということになったわけです。受け取り拒否に対して某議員が、

読んだら5分で終わる報告書を読んでいない?

と、政府を批判したことでも有名です。ちなみに私は流し読みでも読むのに20分かかりました。(笑)

国民に誤解を与えてしまったこと、を政府は問題視したわけですね。

今回は、2019年に話題となった老後2000万問題に対して、本当に2000万も必要なのか?何が問題だったのか?を解説しました。

どちらにしても、老後も働きたくないのであれば蓄財、投資は必要となってきます。

老後への備えとして、企業型DCやiDeCo、つみたてNISAを活用して万全の備えをしておきたいですね。

iDeCoやつみたてNISAについてはこちらからどうぞ

備えあれば憂いなし!

ということで今日はこの辺で、それでは!