【インデックス投資】つみたてNISAのお勧め商品解説!米国or全世界

甲

フリギワ

老後2000万円問題の解決であれば月2万の積み立てでOK

うちの会社には企業型DCがあるけど、結局いくら積み立てておけばいいんだ…?

制度自体は知っていてもどれだけの金額をどの商品で積み立てておくべきなのかは教えてくれない企業型DC。

説明する担当の人もリスクがあるからご自分で考えて!とよく言ってきますよね。

今回は、以下のポイントで企業型DCを解説。

そもそも企業型DCがどういった制度か、また商品の選び方については以下の記事を参考にしてください。

【老後の資産形成】企業型確定拠出年金(DC)とは?商品の選び方を解説

まずは結論から申し上げます。大卒入社の方を対象にした場合、老後2000万問題の解決には、月2万の積み立てでOKです。

2万円なら積み立てられるかも・・・

しかも企業型DCの場合、積み立てるお金は会社が出してくれています。

会社が月2万以上払ってくれていて、かつ正しく運用できれば老後2000万問題は解決。

ただこれだけでは皆さん懐疑的だと思いますので、もう少し説明します。

企業型DCでは日本株にも投資できる商品が用意されていることが大半です。

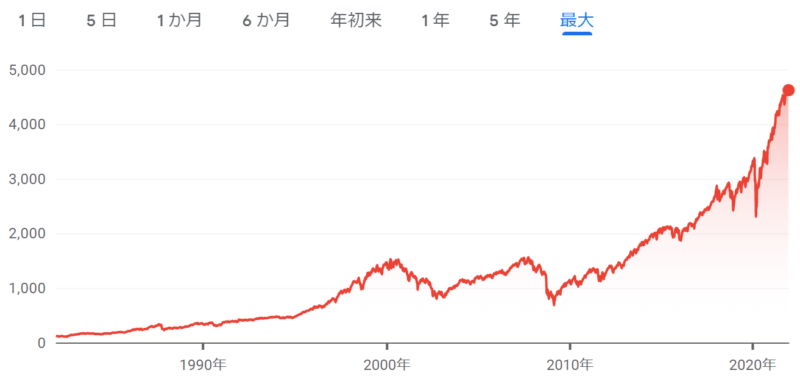

ただ日本株は長期投資に向いているとは言い難い。上に示しているのはここ30年ほどの日経平均株価の値動きです。

右肩上がりとは言えませんね…仮に30年前に日本株のインデックス投資を行っていた場合、最近になってようやく当時の水準に戻ったことになります。

ではどこに投資すべきか、というと米国株や全世界株への投資をお勧めします。

これは米国の企業500社の株価推移を示したS&P500の値動きですが、きれいな右肩上がりですね。

企業型DCでS&P500に直接投資できない場合は外国株や先進国株式など、日本に集中せずに商品を選ぶべきです。

先進国株式を扱っているインデックス投資信託は、長期投資で非常に強い威力を発揮します。

詳しくは下記の記事で説明していますが、長期投資では年間の平均で4%~6%の利息が付いて増えていくことがこれまでの歴史上、明らかになっています。

もちろん今後も同じになるとは限りませんが、過去のデータではそうなっているという意味です。

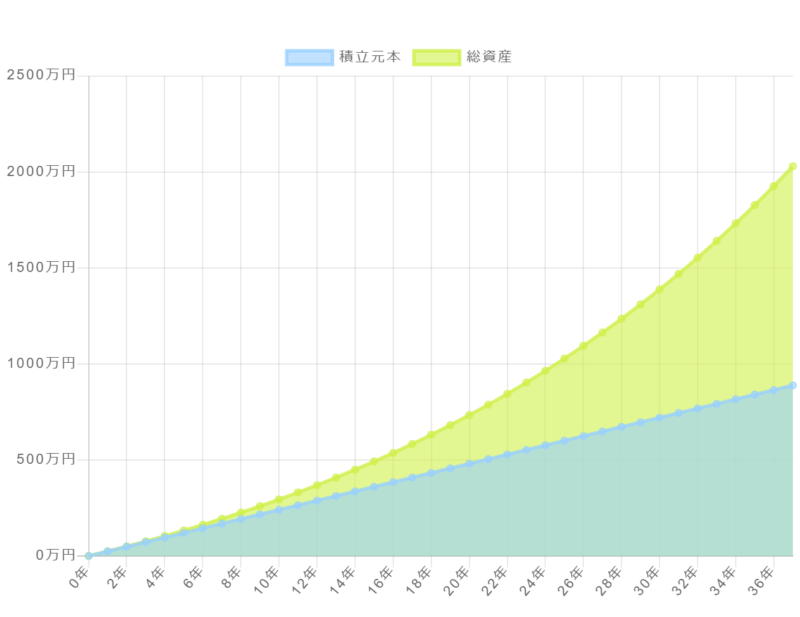

そこで、年間4%ずつ増えていくと仮定し企業型DCのつみたてシミュレーションをやってみます。

大卒での入社を仮定して23歳から60歳までの期間で見てみましょう。

60歳時点の総資産額:20,292,883円

60歳の時の最終金額を見てみると、約2030万になってますね。

積み立てたお金は888万円ですが、それが2倍以上に増えている計算になります。これが、長期投資の最大のメリットである複利の力です。

ここで一つ注意点。

これはどういう意味かというと、長期投資したときに年間4~6%で増えるというのは平均での話ということです。

景気が良い年はそれ以上の利回りで増えます。実際にコロナショックからの回復の影響を受け、去年から今年にかけては数十%上がっていることもざらです。

ただし、平均と言ってますので景気が悪いときには数十%下がることもあるということを理解しておいてください。

この値動きに自分が耐えられるのか?を考え、耐えられないと感じる人は債券を組み入れることをおすすめしています。

もちろん組み入れた分だけ最終的な増え方は少々劣ることにはなります。

次に、マッチング拠出制度についてご紹介します。

企業型DCでは、会社が積み立てる金額に加え、皆さんが掛け金を上乗せして拠出することができる制度があります。これがマッチング拠出です。

月に2万積み立てられれば良いといいましたが、会社によっては

うちの会社、2万円も拠出してくれないよ!!!

…ということもあります。また、自分の老後には2000万では足らない!4000万欲しい!という方もいるかもしれません。そんな時に使えるのがマッチング拠出制度です。

ただ、この制度は企業型DCを導入している全企業で使えるわけではありません。

あくまでも、マッチング拠出制度を採用している会社の従業員が対象となります。

じゃあうちでは使えない…もっと積み立てたいのに…と思った皆さんも大丈夫です。

条件はありますが、企業型DCとiDeCoを併用して積み立て可能。

iDeCoとの併用についての説明は以下の記事へどうぞ。

ご自分の会社がマッチング拠出に対応しているか調べ、足りないと思う金額を追加で積み立てることを検討して頂ければ幸いです。

今回は、老後2000万問題を解決するために企業型DCでどれくらいのお金を積み立てておけばいいのか解説しました。

結論としては、先進国株式を扱っているインデックス投資信託に月2万円積み立て続けることで60歳になったときに2000万溜まっている可能性は高いです。

ポイントを絞って説明していますので、補足したいことはまだあるのですが、おいおい説明していきます。60歳時に景気が悪くなって株価が暴落してたらどうするんだ!とか…

※暴落時の対策について記事を追加しました。

※投資したお金の引き出し方についても解説しました。

とりあえず、今日はこのへんで。それでは!