ジャックとジルの投資話は本当?実際に複利で計算!【SP500やオルカンで比較】

甲

フリギワ

トリニティスタディは1998年に公開された論文で、退職後の資産取り崩し率を研究したもの。株式比率50%以上であれば4%の取り崩しを行っても25年間は100%資産が枯渇しないという結果が出ている。

先日FIRE:Financial Independence, Retire Early(経済的自立、早期リタイア)について語りました。

この記事の中で、4%ルールというワードが出てきたわけですが、今日はその4%ルールについて解説していきます。

トリニティスタディの現代的な運用方法や、その他の投資戦略を学び、あなたのFIRE計画に活かしてみませんか?読み進めることで、FIREに向けた明確な道筋が見えてくるはずです。

積み立てNISAや企業型DCを始めるのは簡単ですが、どうやって終えるか、皆さん想像されていますでしょうか?

お金は最終的には使わないと意味がありません。入口から出口まで、しっかり考えて資産運用していきたいですね。

これまでも何度か紹介していますが、インデックス投資の平均利回りは長期投資前提・全世界株や米国株への投資で4~6%です。

一言で言ってしまえば、その利回りを下回る金額を毎年引き出しても、理論的には減ることはありません。

これが、4%ルールの基本的な考え方となります。

よって、FIREするためには生活費がその4%引き出し分で賄えればよいので、年間生活費の25倍の金額がたまればよい、というわけです。

この手法は、私が今適当にしゃべっているわけではなく、非常に長い期間をかけて研究されています。

トリニティスタディは1998年に公開された論文で、退職後の資産取り崩し率を研究したものです。

この研究では、年間の取り崩し額は、初年度の資産額に基づく割合で設定されています。

例えば、初年度の資産が1,000ドルで取り崩し率が4%の場合、年間40ドルを取り崩すことになります。

研究では、株と債券の割合を変えた様々なポートフォリオを検証しており、主に米国株と長期の高格付け社債を利用しています。

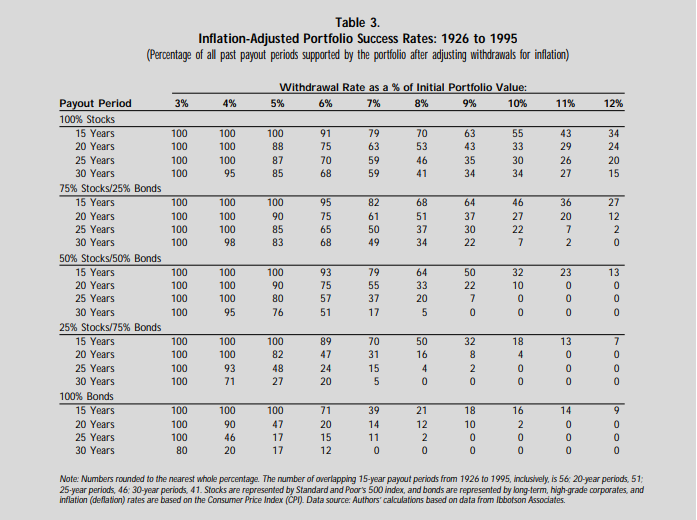

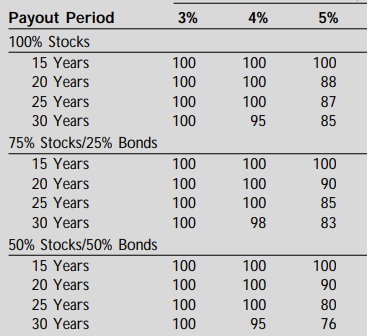

その研究結果がこちらです。

この表は、アメリカのトリニティ大学で発表された「Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable」という論文に記載されています。

左側の縦列に、○○% Stocks/ ○○% Bondsという表記がありますね。

です。つまり、保有している株式と債券のパーセンテージを表しています。

トリニティスタディは様々な資産配分を検証しています。

例えば、100%株式、75%株式/25%債券、50%株式/50%債券などがあります。

これらの配分は、株式と債券のバランスに基づき、リスクとリターンの違いを反映しています。

そして、そこから右に行くにつれて3%から12%まで記載がありますが、これが資産の何%を毎年引き出すかという見方となります。

それぞれの割合で引き出した場合に、資産が残っている確率が、表の中の数字になります。

4%ルールの基本は、リタイヤ後に資産の4%を年間で取り崩すというものです。

着目して頂きたいのは、4%の列です。

株式を50%の比率まで下げて安全性を上げても、なんと25年間資産が枯渇することはないです。100%の確率で残るということが、1926から1995の70年間で証明されています。

これ、かなり驚異的ですよね。将来のことはもちろんわかりませんが、過去のデータを見ると確実に資産が枯渇しなかったといえるわけです。

30年経過した場合は少々確率が落ちていますね。とはいえ95%以上の確率ではあるのですが。

取り崩し率が低いほど、資産が長持ちする可能性が高まります。

トリニティスタディでは、異なる取り崩し率でのポートフォリオの成功率を分析しています。

例えば、4%の取り崩し率で30年間の運用では、株式75%と債券25%の組み合わせで資産が30年後に中央値で8.5倍になることも示されています。

より確実に、安全に引き出していきたいのであれば、3%の引き出しにしておくべき。

表のどの比率で持っていても、100%30年間枯渇することはないという結果でした。

その場合FIREするとなると年間生活費の33.3倍必要ですが…

自分の働き方や資産と相談しながら最適な生活がどこか考えていきたいですね。

トリニティスタディは古くから研究されているものではありますが、現代市場に当てはめるとどうなのかについても解説します。

トリニティスタディと4%ルールは今でも一定の関連性を持っていますが、完全に適用可能であるとは限らない点があります。

結論として、「今でも適用できるかもしれない」が答えですが、「臨機応変でいること」がこれからの鍵となります。

また、トリニティスタディは米国株や債券などの成長が期待できる金融資産を前提にしています。

これは、未来の市場の成長がトリニティスタディの結果に大きく影響を与えることを意味します。

投資リターンとリスク管理に関しては、トリニティスタディでは株と債券の比率を変えることにより、リスクとリターンのバランスを取ることを示唆しています。

例えば、株式75%と債券25%のポートフォリオでは、30年後に資産が残っている確率は98%とされています。

さらに、株式50%と債券50%の組み合わせでも、30年後に資産が残っている確率は95%となっています。

トリニティスタディにおけるインフレーション対策に関しては、退職時の金融資産の4%を定額で引き出し続けるというのが4%ルールです。

このルールはインフレ調整を行いますが、毎年の金融資産の時価の4%ではなく、退職時点の金融資産の4%に基づいています。

トリニティスタディでは、信託報酬(管理手数料)や税金の影響は考慮されていません。

実際の投資においては、これらのコストが投資家の実績に影響を与える可能性があります。

特に税金に関しては、値上がり益に課税されることを考慮する必要があります。

トリニティスタディは、非合理的で経済的に非効率的な引出し戦略として批判されています。

市場がアウトパフォームする場合には利益剰余金を溜め込み、市場がアンダーパフォームする場合には支出不足に直面する可能性があります。

また、経済理論では、支出はポートフォリオに基づいて調整する必要があるとされています。

トリニティスタディの元著者らは2009年までのデータを用いた分析結果を公開し、この研究の手法は投資で得られる将来のリターンから生じる不確実性のみを考慮しているとされています。

25年であれば100%の確率で資産が残る4%ルールですが、我々は人生100年時代を生きています。

万が一老後に枯渇してしまう事は避けたいところです。

では、なぜ底をついてしまうことがあったのか、4%ルールの問題点についても解説していきます。

その理由が、株価の暴落に巻き込まれてしまうことです。

米国株は基本的に右肩上がりで成長を続けてきましたが、10年単位で低迷した時期もあるのです。

関連記事:【過信は禁物】米国株の暗黒期について【全世界株も影響あり】

その時期と、自分がリタイアした時期がぴったり重なってしまった運の悪い人が、30年後に資産が枯渇してしまう5%の人の中に入ってしまうというわけです。

これを回避するためには、そもそも引き出さないようにすればよいです。株価が好調に傾く時を待ちましょう。

もう数年働くか、キャッシュを多めに持っておいてそちらから使っていくか、自分の運を呪いながら乗り切りましょう。

トリニティスタディだけに頼らずとも、他の資産運用アプローチでリスクを低減することも考えられます。

他の投資戦略についても紹介しておきます。

トリニティスタディ以外の投資戦略としては、不動産投資、高配当株投資、仮想通貨などが考えられます。

仮想通貨はかなりハイリスクではありますが…

これらの投資手段は、伝統的な株式や債券とは異なるリスクとリターンのプロファイルを提供し、ポートフォリオの多様化とリスク管理に役立ちます。

新しい投資手法として、不動産クラウドファンディングはおすすめできます。

不動産投資ほどハイリスクではなく、安定した利回りを得られる投資手法です。

関連記事:不動産クラウドファンディングは儲からない?メリット・デメリットを他投資と比較

今回は、インデックス投資の出口戦略であるトリニティスタディ4%ルールについて解説しました。

しっかりと出口も見据えて資産形成を進めていきたいですね。

ということで今日はこの辺で、それでは!