【インデックス投資】株式の利回りの相場は何%?相場や平均を知って身を守ろう

甲

フリギワ

ジャックとジルの投資話は年利10%という狙って出すのは難しい利回りで語られている。

年利8.7%だとジルがジャックを追い越すことが可能。

インデックス投資を実践している方で複利の凄さを知らない方はいないとは思います。

複利について「ジャックとジルの投資話」という興味深いエピソードがありましたので、そのエピソードについて

本当にその通りになるの…?

ということを検証していきます。

今回の記事で、以下の2点がわかります。

参考にしていただければ幸いです。

無料でアマギフが貰えるお得情報!

ジャックとジルの投資話は「家庭の金銭学」という本に載っているエピソードです。

この本、めちゃくちゃ分厚い(900Pくらい)ので読むのは気合が要ります…

ジャックが弟で、ジルが姉です。双子の想定とします。

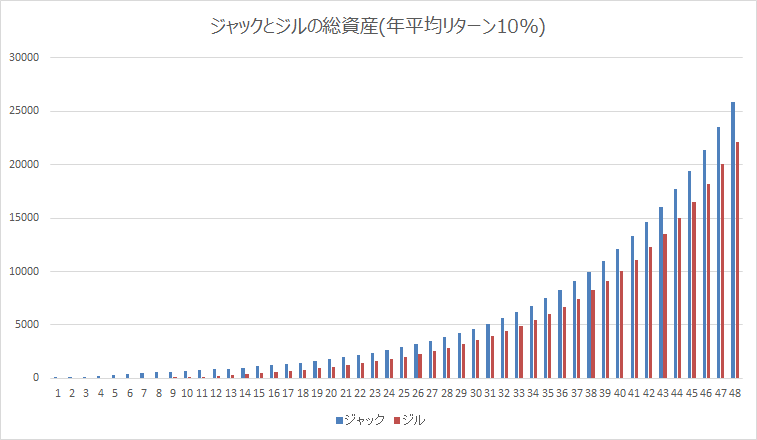

複利の凄さを知るため、二人が投資した金額によって65歳時点の資産がどうなるのか計算してみます。

ジャックは18歳から8年間、50万円ずつ投資しました。

ジャックの投資金額は総額400万円ですね。

ジルは26歳から40年間、50万円ずつ投資しました。

ジルの投資金額はジャックの5倍、総額2000万円です。

投資対象はどちらも同じ(S&P500)で、年平均リターンで10%を上げるとします。

65歳時点での総資産はどうなっているでしょうか。

これを実際にシミュレーションしてみると…

| 利回り10%の場合 | 投資元本 | 65歳時点 |

|---|---|---|

| ジャック | 400万 | 2億5878万 |

| ジル | 2000万 | 2億2129万 |

ジャックの資産は2億5878万

ジルの資産は2億2129万

年利10%だと、3749万もの差がつきます。

投資元本は1600万もジャックのほうが少ないのに、です。

8年間の差がついてしまっただけで、その後から投資を続けても追いつけないというのは衝撃ですね。

上の例は、年利10%の想定です。S&P500は、確かにここ30年での平均リターンが10.7%あるので、現実的なシミュレーションだと言えます。

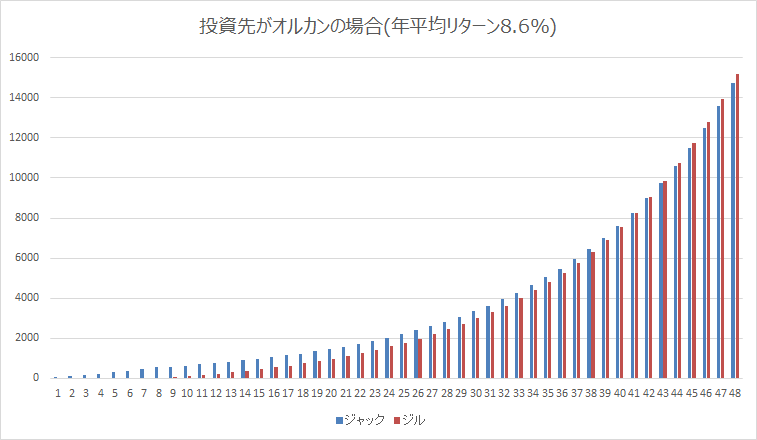

では、オルカン(全世界株)にあてはめるとどうなるかも検証してみます。

オルカンは、ここ30年での平均リターンが8.7%です。

| 利回り8.7%の場合 | 投資元本 | 65歳時点 |

|---|---|---|

| ジャック | 400万 | 1億4738万 |

| ジル | 2000万 | 1億5182 万 |

投資商品がオルカンだった場合は、42年目で二人が59歳の時に逆転するみたいですね。

オルカンへの投資ならばジルがジャックに追いつくことができます。最終金額は

となりました。

TOPIXは東証株価指数のことで、日本の代表的な指数ですね。

東京証券取引所の1部上場している全銘柄を対象にして、計算されます。

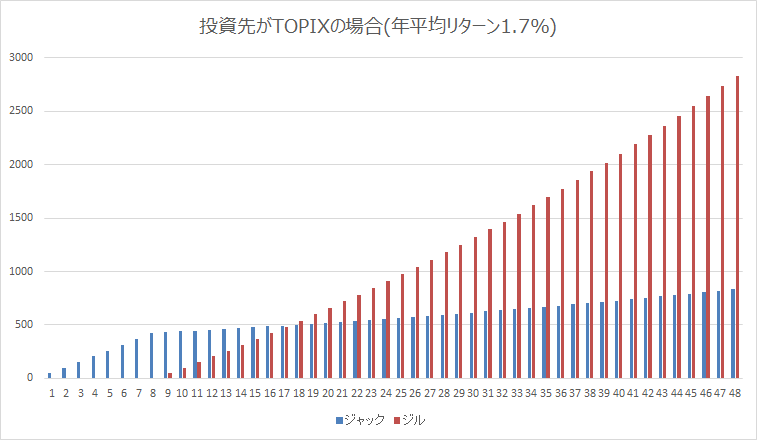

われらがTOPIXは(残念ながら)ここ30年の平均リターンは1.7%です。

オルカンの計算結果の時点でジルがジャックに追いついていたので、TOPIXはシミュレーションするまでもない感じはしますが、一応載せます。

| 利回り1.7%の場合 | 投資元本 | 65歳時点 |

|---|---|---|

| ジャック | 400万 | 833万 |

| ジル | 2000万 | 2831万 |

最終金額は

…日本国民としてはちょっと残念な気持ち。

ジャックとジルの話は複利の力を表すのにいい題材ではありますが、そこには年利10%という狙って出すにはかなり高い利回りが絡んでいることを認識しておく必要がありますね。

過去30年なので、

これらの暴落のすべてに耐え抜き、売らずに我慢してきた人だけが辿りつける境地となります。

関連記事:【過信は禁物】米国株の暗黒期について【インデックス投資】

とはいえ、若いときから投資しておくことによる差は歴然です。

右肩上がりを信じるならば、という前提付きですが、早くに投資しておくに越したことはないですね。

ジャックとジルの二人が投資に対して抵抗があり、貯金だけをしていたら…?

その場合利息でどれだけ増えるかもついでに紹介します。

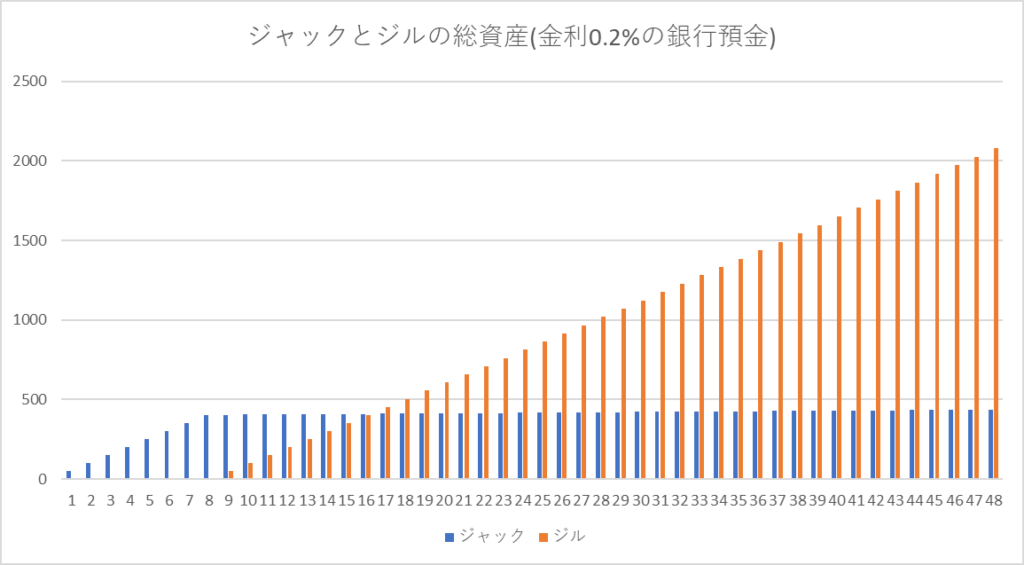

銀行預金の金利は、高いところで0.2%ほど。

| 利回り0.2%の場合 | 投資元本 | 65歳時点 |

|---|---|---|

| ジャック | 400万 | 436万 |

| ジル | 2000万 | 2080万 |

グラフ上、複利の効果をほとんど感じることはできません。

一応複利は効いてはいるのですが…

最終金額は

ジャックの金額でTOPIXの半分くらいですね。

銀行預金だけに頼った場合いかに増えないかがよくわかります。

今回紹介したジャックとジルの投資話のシミュレーションは、過去のリターンを参考に計算を行った結果となります。

世界の人口が増え続け、経済が成長し続けることを信じるのであれば早い時期に投資しておくべきなのは間違いありません。

私も経済成長することを信じて投資を行っています。

ただ、未来に絶対はありません。

過去にも、10年単位で経済成長しなかった時期があることも事実。

その時期を乗り越えられたひとだけが、数十年単位で見たときにトータルで10%の利回りを達成できたということです。

自分のリスク許容度を考えつつ、どのように投資していくべきか考えていきましょう。

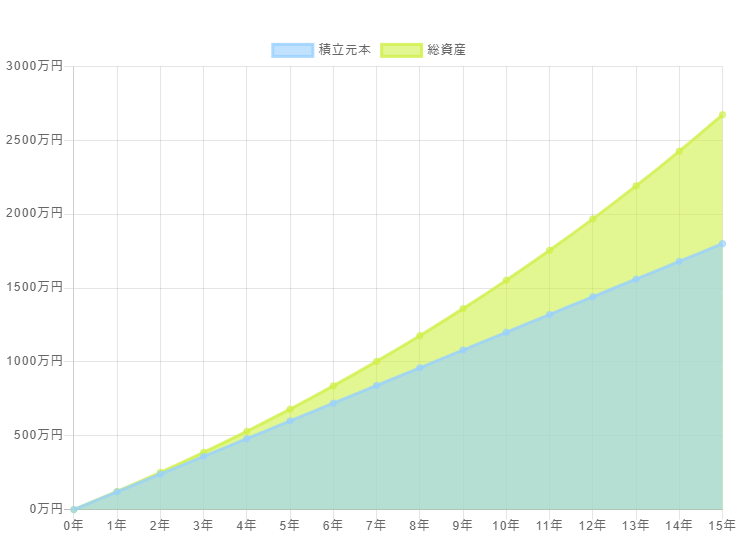

新NISAの積立投資枠を限度額まで使った場合、年間120万円の投資が可能。

投資できる最大金額は1,800万円なので、積立枠だけ埋めていった場合15年かかります。

毎月10万円、15年積み立て、年利5%の想定でのシミュレーション結果がこちら。

将来の総資産額:26,728,895円

証券会社とのセットにはなりますが、クレジットカードを使って積立投資を行うとポイントとして帰ってきます。

新NISAがはじまるのに合わせて各社様々なキャンペーンを実施していますね。

代表して私が使っている楽天証券について紹介します。

楽天証券の場合、クレカ積立と楽天キャッシュの併用で月10万円までポイント還元を受けることが可能。

実質10万円分ポイント還元を受けながら投資できるので、私は楽天証券を利用しています!

積立の方法やカードによってポイント付与率は異なります。詳細は以下の通り。

| 決済方法 | 手数料の低いファンド | 手数料の高いファンド |

| 楽天キャッシュ | 0.5% | 0.5% |

| クレカ積立 (通常カード) | 0.5% | 1% |

| クレカ積立 (ゴールドカード) | 0.75% | 1% |

| クレカ積立 (プレミアムカード) | 1% | 1% |

| クレカ積立 (ブラックカード) | 2% | 2% |

この記事を読んでいる方はFIRE(経済的自立、早期リタイア)にも興味のある方が多いと思ってます。

目標金額と想定利回り、FIREまでの目標期間を入力すると月々いくら積立てれば達成できるか?を計算できるツールを用意しました。

上記の記事内にWeb上で計算できるツールを置いていますので気になる方は是非どうぞ!

ジャックとジルの投資の話は、リベラルアーツ大学の両学長も紹介されています。

今や登録者200万人越えの投資系Youtuberですね。

昔も同じ話を投稿されていましたが、アニメーション動画になってリニューアルされているので見返したい方は是非どうぞ。

今回は、家庭の金銭学からジャックとジルの話を参考に、複利の凄さと若いうちから投資することによる影響について紹介しました。

若いうちから、「無理のない範囲で」投資しておくことは重要ですね。

かのウォーレンバフェット氏はなんと11歳から投資を始めたそうです。

世界一の投資家はスケールが違いますね…

ということで、今日はこの辺で!それでは!