300万円以上の損。入社当時から投資や固定費改善やってたら?|私の6つの失敗

甲

フリギワ

子ども2人の家庭でFIREするとなると、子育てにかかるお金含めて平均的な家庭で1憶1300万円必要。支出を削って必要なお金を減らさないと難しい。

世間一般ですでにFIREしている方で、「子持ちのかた」をあまり見かけません。表に出てこないだけかもしれませんが…

うちは子どもがいるけどFIREできんやろうか…?

と、疑問がわいたので子どもにかかるお金と、それ込みでのFIREまでに必要な金額を計算し、

15年でFIREするには月にいくら入金すればいいのか試算してみたいと思います。

子どもがいる方でFIREするにはどれくらいの金額が目安として必要か?の参考にしていただければ幸いです。

そもそもFIREってなに?という方はこちらの記事もご参照ください。

それでは、解説していきます。

前提条件

必要なお金

金額の内訳については後ほど説明します。

15年後までに1億1300万円必要です。

また、お気づきの方もいるでしょうが、高校、大学時代にかかるお金はまだ計算に入ってません。

よって、1億1300万貯められたら、あとはそれ以降の子どもの学費を稼ぐためだけに働くサイドFIRE状態ともいえるわけですね。

直近で使うお金の比率も多いので、単純に計算はできないのですが、ここは目安、ということで単純に計算します。

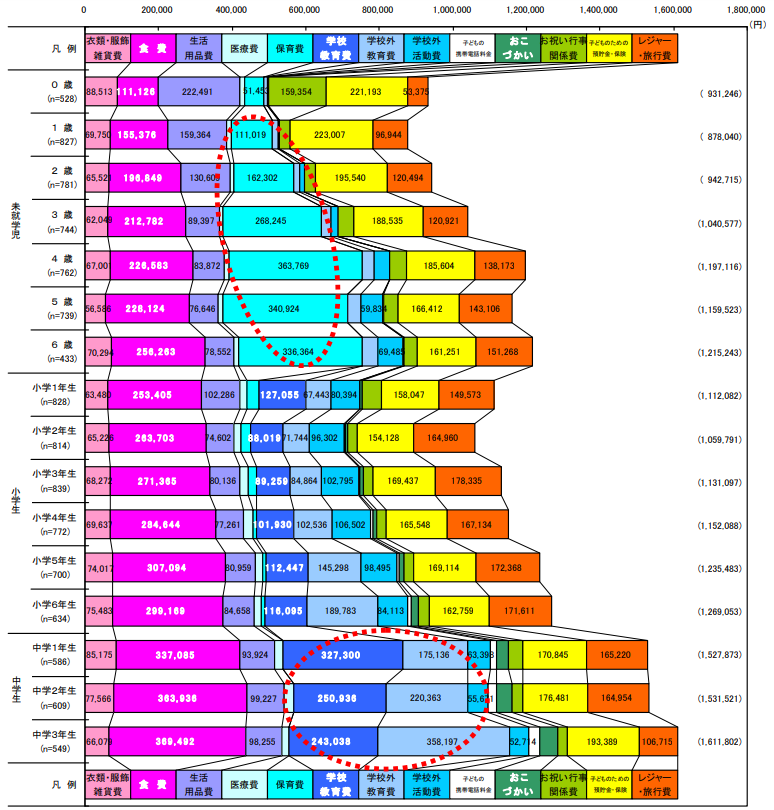

1人当たり中学卒業までに1900万円かかる計算なのですが、その内訳を見てみましょう。

以下のグラフは、内閣府の子育て費用に関する調査から抜粋したものです。

回答者は11145人で、平均37歳とのこと。1万人以上のデータなので実情に近いデータと言えそうです。

中学3年生までのデータしかありませんでしたが、ちょうど15年なので参考にしたいと思います。

子どもにかかる主なお金の分類としては以下の通り

いっぱいありますね。子どもの為の貯金も入ってはいますが、生まれてから中学3年生までの費用をすべて足すと、

総額1899万5250円です。

ちなみにこれ、学校は公立の方が大半ですので、私立だとさらに高くなります。

回答者の平均を出した結果ですので安くできるところはあるかもしれませんが、目安としては約1900万程必要というわけですね。

日本では子どもが二人いる世帯が一番多いそうなので、二人いることを前提とすると中学卒業までに合計3800万程かかる見込みです。

ちなみに子供がいると、児童手当が貰えます。

子供一人につき、3歳未満であれば月額15,000円。3歳以上から中学生までは月額10,000円を支給。

(第三子以降は3歳から小学生まで月額15,000です。)

年収によっては貰える額が制限されてしまいますが…

| 年収1200万 | 児童手当の配布なし |

| 年収960万 | 特定給付:月額一律5000円 |

| 年収960万以下 | 3歳未満:月額15,000円 3歳~中学生:月額10,000円 |

稼げば稼ぐほど税金も厳しくなるし手当も出ないのでほんと意欲なくしちゃいますよね…

次に夫婦にかかる生活費についても調査します。

夫婦二人にかかる生活費の月平均ですが、総務省が公表している「家計調査/家計収支編 二人以上の世帯 年報」によると256,632円だそうです。

年間で表すと、約300万円ですね。

年間の生活費の25倍の金額を貯められればFIRE達成なので、15年後にFIREすることを日本の平均的な家庭で考える場合、次のお金が必要です。

FIREにはいくつか種類があり、サイドFIREはその中でも目指しやすいです。

一言で言えば、足りない部分だけを働いて稼ぐFIRE状態。

他のFIREと比較しながら紹介します。

| Fat FIRE(ファット・ファイア) | 豊富な資金でFIREしている状態 リッチな暮らしを資産運用だけで達成している |

| Side FIRE(サイド・ファイア) | 資産運用で得たお金だけでは生活できないが足りない分を働いて稼ぐ状態 本業レベルで働くのではなく月10万ほどを稼げばよい状態をいうことが多い |

| Lean FIRE(リーン・ファイア) | 投資額も生活費も切り詰めた状態でのFIRE 欠点は突発的な出費に弱いこと |

| Coast FIRE(コースト・ファイア) | 資産運用でFIREできる状態ではあるが、 リタイアせずに自分のやりたい仕事を行っている状態 |

生活費が年間300万と仮定して、資産運用で180万円は毎年入ってくるならあとは120万稼げば生活が可能。

サイドFIREは、本業をやめて月10万稼げる別の仕事で生きていける状態のことを言うことが多いです。

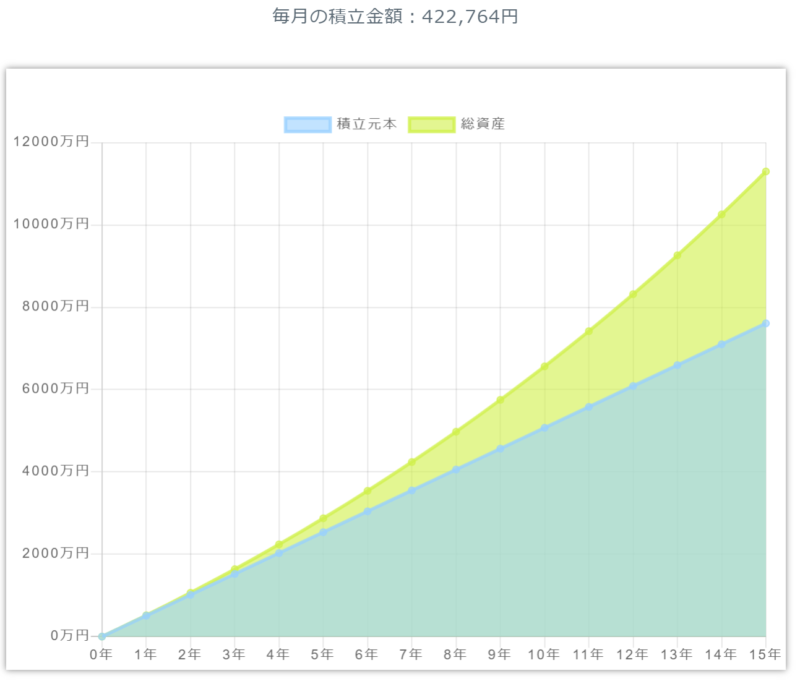

1億1300万円をインデックス投資で15年で貯めるためにはどれくらい必要なのでしょうか。

目標金額を1億1300万円として、米国株や全世界株に長期投資した場合の平均である5%として計算してみます。

422,764円の積立が必要です。

子ども二人で平均的な生活をしつつ15年でFIREはちょっと厳しそうだな…

ってのが素直な感想です。

ではどうやって対策すればいいのか?

子持ちでもFIREを達成する方法を5ステップで解説。

基本的には通常のFIRE手法と変わりありませんが生活レベルをどこに置くかが重要です。

本記事にて、目安として1億1300万という金額を例に出しました。

ただこれはあくまで平均から算出した数字。

学校を私立ではなく公立だけとしたり、生活費を平均以下に抑えたりすればこの目標金額は下げられます。

文部科学省の調査によれば、幼稚園から高校までの私立・公立別の学費は以下の通りです。

| 公立幼稚園 私立幼稚園 | 649,008円 1,584,777円 |

| 公立小学校 私立小学校 | 1,926,809円 9,592,145円 |

| 公立中学校 私立中学校 | 1,462,113円 4,217,172円 |

| 公立高等学校 私立高等学校 | 1,372,072円 2,904,230円 |

| 公立合計 | 5,410,082円 |

| 私立合計 | 18,298,324円 |

公立と私立だけで金額の差は1,000万円以上。

わが子にもできれば公立で進んでもらいたいですが…やりたいことを優先させてあげたい気持ちもあり葛藤するポイントですね。

学費に加えて、今の年間生活費×25年分を足して、現状で必要なお金を計算してみましょう。

目標金額がわかったら、月々いくら積立てればよいかはこちらでシミュレーション可能です。

今の生活費から計算した時に、固定費の削減をしていなければかなり大きな金額になっている方が多いはず。

生活レベルを下げることができれば一番良いですが、簡単には下げられませんよね。

生活レベルを変えなくても固定費を削れる部分はあります!

この辺りは今までの生活レベルを変えずとも削れる固定費。

自分の生活費を把握して、削れる部分は削っていきましょう。

マネーフォワードなどのアプリを使えば、自動で家計簿も出来上がるので便利です。

固定費削減については300万円以上の損。入社当時から投資や固定費改善やってたら?|私の6つの失敗で私の失敗談含めて紹介してますので良ければ参考にしてください。

ステップ3は現金を貯金することです。

投資を始める前に、生活防衛資金はしっかり用意しておきましょう。

生活費の1~2年分の現金があれば、もし失業しても次を見つける期間としては充分。

全部投資してたとしても売ればいいんじゃないの?

という意見もありますが、もしお金が必要なタイミングで株価が暴落していたとしたら?

お金が必要になるのはいつか予測は出来ませんし、暴落の予測もできません。

一番損するタイミングで売らざるを得ないことになってしまったら最悪です。

「生活防衛」資金なので、ここは貯めたうえで投資を始めましょう。

生活防衛資金が溜まったらいよいよ投資です。

当ブログではインデックス投資をおすすめしています。

インデックス投資についてはここで説明すると長くなりますので、始め方から出口戦略まで【揺り籠から墓場まで】インデックス投資の始め方・続け方・終わり方の記事で詳しく解説。

長期投資前提ですが、平均で4~5%のリターンを期待できるので、25年分の資産があれば働かなくても投資収益だけで生活が成り立つ、ということですね。

あとはどれだけ投資にお金を回せるかの勝負となります。

本業の収入を増やすのは大変ですが、副業であれば確実に収入を増やせます。

(なんの副業をするかにもよりますが…)

筆者もブログ運営は副業で行っています

お小遣い稼ぎとしてAmazonギフト券を無料で貰うのも生活費の足しになります。

1~2時間の面談を行うだけで最大5万円分のAmazonギフト券が貰えます。

こういったキャンペーンや副業を駆使して周りに差をつけていきましょう。

FIREしやすい人の特長を紹介します。

今現在FIREしている人たちを見てみると、以下の特長を持っていることが多いです。

それぞれ解説します。

一番FIREまでのゴールが近い方々ですね。

お互いが同じ目的をもって投資していることが前提にはなりますが、税金面を考えても一番お得です。

一人が年収1000万よりも、二人で年収500万ずつのほうが50万ほど手取り額は多いです。

累進課税制度が大きく影響してきます。

そもそもの給料が低いのであれば、転職エージェントに登録して転職活動してみるのも一つの手です。

今回紹介した1億1300万円は、あくまで「平均」から計算した結果です。

常日頃から節約を意識しながら投資している方は必要な金額がもっと少なくなるはず。

そこからさらにとんでもない節約生活(家賃をほぼゼロにする、食費を切り詰める)をすればもっとゴールは近くなります。

ただ家族全員でそれをやり抜くことができるかは疑問ですね。

社会的にも副業を解禁している会社が多くなっています。

終身雇用制度の崩壊に伴い、自分で稼ぐ能力を身に着けておくことの重要性はさらに増していきます。

副業でコンスタントに稼げればゴールはかなり近づくはずです。

今回は、子持ちでFIREが達成できそうか?について調査してみました。

これはかなり厳しいので…

こういう人でないと15年でのFIREは難しそうです。

そもそもの給料が低い人はキャリアアップのための転職を検討する、必要な物だけにお金を出す、副業をやってみるなどで節約しつつ入金力を上げていきたいところ。

「必要なものだけにお金を出す」という見方をしたときに私が失敗してきた固定費改善については以下の記事で解説しています。

固定費を下げることで普段の生活レベルをほぼ変えずに投資資金を増やせます。

FIREへの第一歩としてまず削減したいですね。