【インデックス投資】株式の利回りの相場は何%?相場や平均を知って身を守ろう

甲

フリギワ

こんにちは!甲(@koublog2)です。これまで、つみたてNISAやiDeCo、企業型DCについて解説してきましたが、

さて、投資を始めるぞ!…つみたてNISAもiDeCoも税金が安くなるのか、どっちから始めよう?

と、お悩みのそこのあなたに今回は2つの制度の違いの比較と、お勧めの始め方について解説します。

そもそも企業型DC、iDeCo、つみたてNISAってなに?という方はこちらからどうぞ

関連記事:【老後の資産形成】企業型確定拠出年金(DC)とは?商品の選び方を解説

関連記事:【自分年金】iDeCoってどんな制度?メリットとデメリットを解説

関連記事:【インデックス投資】貯金をするなら投資しろ!つみたてNISAについて解説

ということで、解説していきます!

結論から申し上げますと、個人的にはどちらかを選ぶのであれば「つみたてNISA」を選びます。

理由と合わせて、つみたてNISAとiDeCoの違いを説明していきます。

| つみたてNISA | iDeCo | |

| 引き出せる時期 | いつでもOK | 60歳まで不可 |

| 年間積立限度額 | 40万円 | 14.4~81.6万 |

| 最低投資額 | 100円から | 5000円から |

| 非課税期間 | 20年間 | 60歳まで |

| 投資商品 | 投資信託・ETF | 投資信託・預金・保険 |

この表から分かる通り、iDeCoは完全に老後の資産形成が目的です。若いうちにiDeCoを始めておいて、途中で引き出したいと思っても、

子供の学費とかお金がかかるなぁ…iDeCoから引き出すか!

60歳マデ引キ出セマセン

となるわけですね。つみたてNISAであれば使いたい時期にいつでも引き出せるので、私はここの違いだけでもどちらかだけを選ぶならつみたてNISAを選びます。

子どもの学費や、子どものための貯金としては今ならジュニアNISAがおススメなのですが、それはまた別の機会に説明します。

つみたてNISAもiDeCoも、積立には限度額があります。国としては上限を設けておかないと税収が圧倒的に減ってしまいますからね。

ちなみに通常、投資にかかる税金は運用益に対して20.315%です。高いですが、累進課税ではないのでみな平等です。

つみたてNISAの場合は年間40万、月にならすと33333円と中途半端になります。

月に33333円投資してるよ!

って方がいたら、ほぼつみたてNISAの使い手です。ラッキーナンバーが3だからって人は多分ごく稀です。

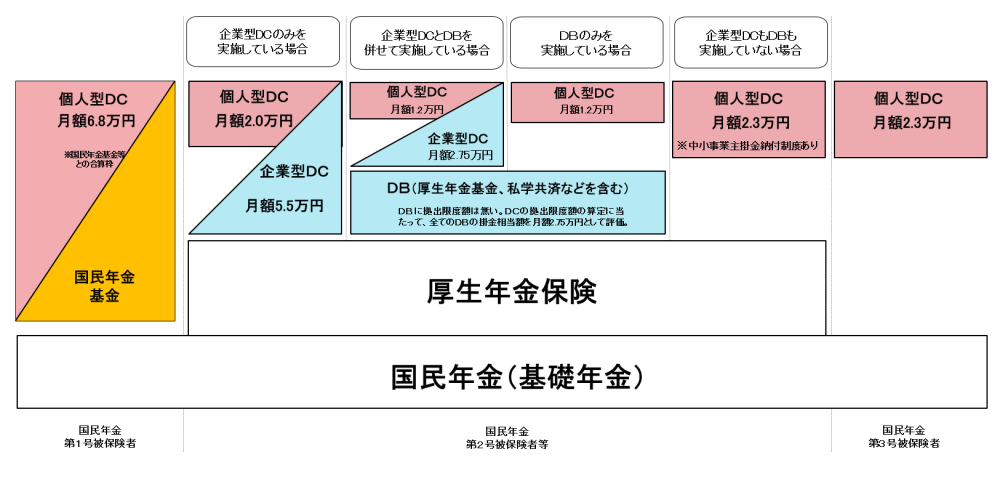

iDeCoについては限度額に幅がありますが、これは人によって違うからです。

企業型DCも含めたiDeCoの積立上限額についてはこちらで詳しく解説しています。

関連記事:【自分年金】企業型DCでマッチング拠出ができない…iDeCoとの併用について

つみたてNISAは最低100円から、iDeCoは5000円から始められます。

ここは目的に応じて必要な金額を入れていきたいですね。例えば老後2000万問題を何とかしておきたい…

という場合はiDeCoに毎月2万積み立てることをお勧めします。下記記事でシミュレーションしてます。

関連記事:【老後2000万問題】企業型DC、結局いくら積み立てればいいのか解説

つみたてNISAは20年間、iDeCoは60歳までです。

ちなみに非課税期間が終わっても運用は続けられるのでご安心ください。

ただ、非課税期間が終わった後に得た運用益に対しては、20.315%の税金がかかってきます。

つみたてNISAの場合は投資信託・ETF、iDeCoの場合は投資信託・預金・保険です。

つみたてNISAで選べる商品は、金融庁が厳選した長期・積立・分散投資に適したもののみです。

ある程度はどれを選んでも大丈夫になってます。

iDeCoの商品選びは多少気を付けてください。上でも述べましたが、60歳まで引き出せません。

預金や保険などの元本確保型の商品は、出口付近では必要ですが、投資初期はほぼ不要だと思います。

今回は、つみたてNISAとiDeCoの比較とどちらを選ぶべきかを解説しました。

| つみたてNISA | iDeCo | |

| 引き出せる時期 | いつでもOK | 60歳まで不可 |

| 年間積立限度額 | 40万円 | 14.4~81.6万 |

| 最低投資額 | 100円から | 5000円から |

| 非課税期間 | 20年間 | 60歳まで |

| 投資商品 | 投資信託・ETF | 投資信託・預金・保険 |

引き出せる時期だけを見ても、どちらかだけを選ぶのであれば私はつみたてNISAを選びます。

余裕があれば両方やるのが税金面では一番いいんですけどね。両方満額で投資できる方は少数派かなぁと思います。

ということで、今日はこの辺で!それでは!