Amazonギフト券が必ずもらえるアンケート回答9選!【12月最新】

甲

フリギワ

こんにちは!甲(@koublog2)です。投資の知識0だったころの私は、こんなことを思っていました。

とりあえず貯金しとくか、投資?こわいこわい。無くなるかもしれないんでしょ?

「せっかく貯めたお金をリスクにさらす」「そんなに無理してお金を増やさなくてもいい」

こんな感じで投資に対して若干嫌悪感を抱いていたわけです。

ということで今回は、昔の自分に対して貯金にもリスクがあるんだよ、ということをできるだけわかりやすく解説します。

結論から申し上げますと、貯金はインフレに弱いです。

インフレは、一言で言えば物価が上がることです。

皆さんも体感として経験していませんか?

昔はワンコインで腹いっぱい飯食えたのに今じゃランチに1000円近くかかってるなぁ…

とか、

値段は変わってないけどお菓子の量がすごい減ってない…?

とかですね。

消費税が増税されたことでも値段は上がっていますが、増税率より明らかに値段上がってるだろって商品もそこそこありますよね。

これ、つまり昔から貯めている貯金の金額は変わらない(超低利子)のに、「貯金の価値」は減っているということになります。

昔と今じゃ100円出して買えるものが違っているからですね。個人的な体感にはなりますが、2,3割は高くなっている印象です。

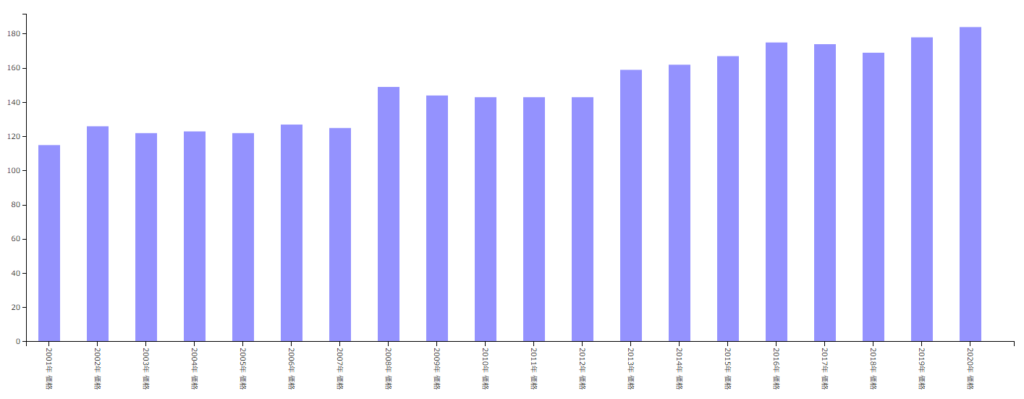

ちなみに東京23区のハンバーガーの値段の推移がこちら

2001年に115円だった価格が、2020年には184円です。なんと1.6倍です。

給料もインフレさせてくれよ…

って感じですね。本当に。

若者の○○離れってよく言われますが、給料は上がらないのにモノの値段だけあがってたらそれは買えませんよ…っていう話です。

もう一つ、先ほど日本でも物の価値は上がっていることを紹介しましたが、海外ではそれ以上にインフレしています。

いくつか例を挙げると、2020年のデータで、インドで6.2%、ベトナム3.22%、中国2.39%、アメリカ1.25%です。

日本はというと…-0.02%。2020年はデフレだったようです。

インフレ率が高ければいいというわけでもありませんが、

これはつまり、海外旅行に行ったときに昔のように

や…安い!!!めちゃくちゃ遊べるじゃん!!!

と言えなくなってきていることを示しています。

10年かけて海外旅行代金を貯めたぞ…!!!あれ?予算足りない…?

みたいなことも普通にありえる、ということですね。

ではそんなインフレに対してどう対策すればいいのか、ですが、”モノ”で持つことです。

資産価値のある不動産や金、株式や債券などの金融商品がそれにあたります。

海外の成長を見込んで、為替リスクはあるものの、米国株や全世界株のインデックス投資をすることを個人的にはお勧めしています。

不動産については低リスクで始められる不動産クラウドファンディングもおススメ。

幸い、今はかなり投資がしやすい環境が整備されてきています。

つみたてNISAやiDeCoといった制度ですね。

投資に対して国が税金を取りませんよ~という使わないと損な制度です。

各種制度や、おすすめしているインデックス投資についてはこちらからどうぞ

関連記事:【ほったらかし投資】お金を使う暇がない…仕事が忙しい社会人の為の”お金の使い方”

関連記事:【インデックス投資】貯金をするなら投資しろ!つみたてNISAについて解説

今回は、貯金だけではリスクがあるということについて解説をしました。

貯金だけで生活しようとすると、数十年単位でモノの価値があがりながら自分の資産はどんどん減っていき不安な気持ちが増えていくと思います。

もちろん、直近の生活の為にもある程度の現金は必要です。

ただ、直近で使う予定がないお金についてはリスクを分散させるためにいろんなモノで持っておきたいですね。

ということで、今日はこのへんで。