【火災保険】不動産屋で勝手に契約?高い保険を他と比較して安くできます

甲

フリギワ

こんにちは!甲(@koublog2)です。

皆さんの給料明細を見ていただくと、給与控除で社会保険料(健康保険料や、厚生年金保険料など)が引かれていると思います。

引かれている金額の大きさ見て滅入っちゃいますよね…

この保険料の金額は、どうやって決まるかご存知でしょうか?

金額の決まり方を知っていると、対策することも可能なので今回の記事ではその仕組みについて解説します。

若手社員の皆様の手取りが少しでも増えるお手伝いが出来れば幸いです。

結論から申し上げますと、4,5,6月に受け取った給料の平均額によって、1年間の社会保険料が決まります。

よく、税金が決まるという勘違いをされている方もいますが、決まるのは社会保険料です。

税金については4,5,6月に受け取った給料の平均額は関係ありません。

ただ、基本的に給料が上がれば税金も上がります。

社会保険料とはなにかというと、

のことを指しています。

このうち、4,5,6月に受け取った給料の平均額によって大きく金額が変わるのは、健康保険料、厚生年金保険料、介護保険料の3点。

雇用保険料はそこまで金額は変わりません。また、労災保険料については全額会社が払ってくれています。

若手の皆さんが支払う保険料は、健康保険料、厚生年金保険料がメインですね。介護保険料は40歳以上にならないと徴収されません。

ちなみに、「4,5,6月に受け取った給料の平均額」のことを、「標準報酬月額」と呼びます。

標準報酬月額によって保険料は決まるのですが、決まり方は毎年更新される保険料額表に記載されています。

この表は、各都道県ごとに異なりますので、気になる方は下記リンクからお確かめください。

令和3年度保険料額表(令和3年3月分から) | 協会けんぽ | 全国健康保険協会 (kyoukaikenpo.or.jp)

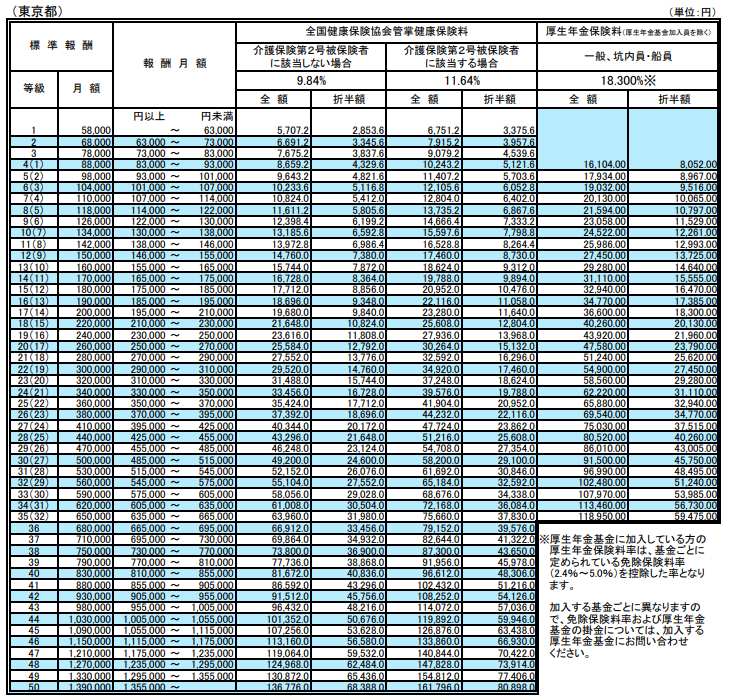

一例として、東京都の場合の保険料額表を記載しておきます。

例えば、4,5,6月の給料(額面)が以下の通りだったとします。

この場合、標準報酬月額は、(220000+230000+225000)÷3=225000円となります。

ちなみに、健康保険料及び厚生年金保険料は、実は会社も払っています。

そのため、我々が実際に払う金額は折半額の列に記載されている金額となります。

それを踏まえて表を見てみると、標準報酬月額が225000円の場合、等級は18となり、健康保険料は月額10804円、厚生年金保険料は月額20130円、合計30934円となります。

我々若手の会社員は介護保険第2号被保険者には該当しませんので、「該当しない場合」の列の金額を支払います。

介護保険第2号被保険者は、詳しい説明はしませんが40歳以上でないと対象にはなりません。

ここまでの説明で、4,5,6月は残業をできるだけしないようにすれば社会保険料は減らせそうだな、ということは理解して頂けたかと思います。

もしくは表をみながら、ここまでの残業であれば保険料は上がらないな、という見方をしてもよいかもしれません。

ただ、負担率を下げた場合デメリットもあります。そちらについても解説しておきます。

傷病手当金とは、私たちが病気やけがで働くことが出来ずに、会社を休む場合に健康保険から支払われるお金です。

ここでもらえる傷病手当金の金額が、標準報酬月額によって計算されます。

そのため、標準報酬月額を低く抑えると、万が一働けない状況になった時にもらえる傷病手当金は減ってしまいます。

出産手当金は、産前産後休業中に支給されるお金です。

こちらも、傷病手当金と同様に、標準報酬月額によってもらえる金額が決まります。

このデメリットについてはあまり気にしないでもいいかもしれません。

4,5,6月は関係なく、加入期間全ての標準報酬月額の平均で決まるからです。

また、年金制度はこれからも変わっていくので若手としては今から気にしすぎても徒労に終わる可能性が高いです。

今回は、社会保険料の金額の決まり方について解説しました。

社会保険料は標準報酬月額によって決まり、標準報酬月額は4,5,6月の給料額面の平均によって決まる。

とにかく社会保険料を安く抑えたいのであれば、4,5,6月(もしくは3,4,5月。4,5,6月の給料に反映される月)は毎日定時ダッシュしましょう!

そうは言っても繁忙期が重なることもあるのが辛い所なんですけどね…

払っている健康保険がどんな時に使えるのかについては以下の記事をどうぞ!

ということで今日はこの辺で、それでは!