【どっちがいいの?】インデックス投資と高配当ETFの比較・メリット・デメリット

甲

フリギワ

こんにちは!甲(@koublog2)です。企業型の確定拠出年金でちょっと気になるのが、

あれ…会社やめたら積み立ててるお金どうなるんだっけ…

という疑問ですね。今回の記事では転職・退職した場合の手続きについて解説します。退職して放置!はやめておいた方がいいです…

企業型DCってなに?という方はこちらの記事もご参考ください。

関連記事:【老後の資産形成】企業型確定拠出年金(DC)とは?商品の選び方を解説

今回の記事で、もし放置したらどうなるかも合わせて解説しますので、参考になれば幸いです。

結論から申し上げますと、資産を移管することで継続して資産運用が可能です。

移管の仕方として、転職後の企業型DCの扱いとしては

の2パターン存在します。それぞれ解説します。退職のみの場合は企業型DCの制度がない場合と同一の考え方でよいです。

この場合は、転職先の企業型DCに加入することになります。

前の会社で積み立てているお金を移管できますので、詳細な手続きは、会社の担当部署に確認しながら進めてください。

派生として、企業型DCの制度はあるけど魅力的ではないので加入しない。という場合もあります。

なんやこの商品群は…一個も魅力的な商品がない…

という場合ですね。加入しない場合の手続きは、転職先に企業型DCの制度がない場合と同じです。

この場合は、個人型確定拠出年金(iDeCo)に加入することになります。

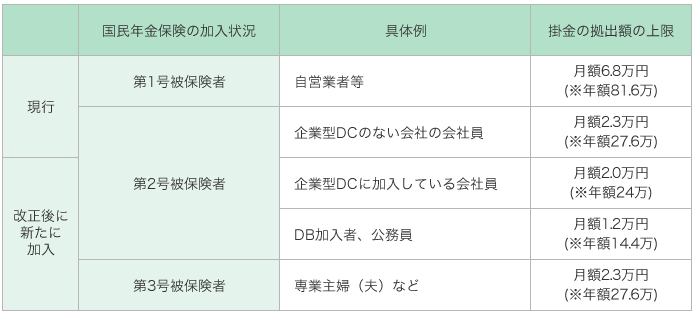

企業型DCとiDeCoの違いは、ざっくりこんな感じです。

| 企業型DC | iDeCo | |

| 商品ラインナップ | 会社が選び、その中から従業員が商品を選ぶ | 自分で選ぶ |

| 掛け金を拠出する人 | 会社が拠出⁺(マッチング拠出) | 自分で拠出 |

ちなみに掛け金上限は条件によって違いますので、自分がどこに該当するかもご確認ください。

iDeCoに加入する場合、金融機関は自分で選ばなければいけません。

口座を開設する必要がありますので、準備を忘れずにしておいてください。

おすすめの金融機関はSBI証券か楽天証券です。移管にかかる手数料も安いですし、選べる商品も豊富かつ魅力的な商品がそろっています。各証券会社の口座開設は、下記リンクから飛べます。

SBI証券の口座開設はこちらから

楽天証券の口座開設はこちらから

移管の手続きをしなかった場合、デメリットがたくさんあります。

まず、移管までの期限は退職してから6か月以内に行う必要があります。これを過ぎると、資産は自動的に国民年金基金連合会に自動移管されてしまいます。その場合…

デメリットだらけですね。ほんと、忘れずに手続きしましょう。

タイミングによっては、正しく移管できたとしても損する可能性があります。

資産を株式で運用していて、かつ景気が悪化しているときに転職もしくは退職したパターンです。

このとき、資産は目減りしているにもかかわらず、一度資産を売却して新たな金融機関で商品購入、ということになってしまいます。

暴落を考慮してどうするか、は以下の記事でも紹介しています。

転職することを決意した場合、株式市場が好調のタイミングですべて現金資産に変えておくのも一つの対策です。

せっかく積み立てた資産を、なるべく減らさないようにしたいですね。

今回は、企業型DCについて、退職、転職した場合の手続きと、放置した場合のデメリットについて解説しました。

どちらかを選択し、放置という事がないようにしておきましょう。デメリットだらけです。

ということで今日はこの辺で、それでは!