【インデックス投資】アクティブ運用とパッシブ運用、どっちがいいのか解説

甲

フリギワ

こんにちは!甲(@koublog2)です。今日はつみたてNISAでよくある勘違いについて解説します。

非課税期間が20年ある、ということはつみたてNISAを使われている方はご存知だと思いますが、その20年、”何”にたいしての20年なのかはご存知でしょうか?

今から始めたら20年たったときに非課税期間が終わるんじゃないの…?

それは半分正解です。

ということで、つみたてNISAの非課税期間の考え方について解説していきます。

つみたてNISAってそもそもどんな制度?という方は下記記事もご参考ください。

関連記事:【インデックス投資】貯金をするなら投資しろ!積み立てNISAについて解説

知っていれば、最後まで非課税期間の恩恵を受けながら運用し続けられるので是非ご一読下さいませ!

結論から申し上げますと、2018年から投資を始めている場合、実際は最大39年目の2057年まで非課税期間があります。

どういうこと…?20年だけじゃないの?

非課税期間自体は20年間なのですが、それぞれの投資を開始した年に対して20年間非課税となるわけです。

まず、つみたてNISAの年間の投資上限額は40万円です。

その40万円が、各年度ごとの箱に入ります。その箱が、それぞれ20年間非課税となります。

つまり、現時点での投資可能期間の最後の年である2037年に積み立てた40万は、そこからさらに20年間非課税期間がある、というわけです。

非課税期間の20年間が終了した時、NISA口座から課税口座(一般口座や特定口座)にお金が移されます。

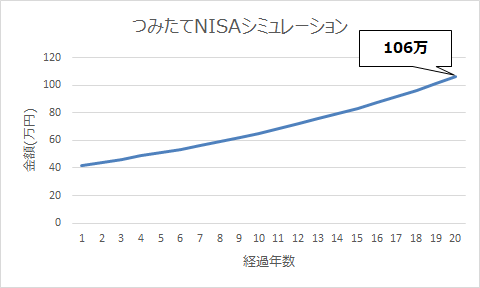

ちょっとシミュレーションしてみると、こんな感じです。

最初の年に投資した40万円が、20年後いくらになっているかをシミュレーションしました。

利回りはインデックス投資での平均に近い5%と仮定しています。投資した40万円は、20年後106万になる計算です。

インデックス投資の利回りの相場については下記記事もご参照ください。

関連記事:【インデックス投資】株式の利回りの相場は何%?相場や平均を知って身を守ろう

この106万円が、課税されることなく一般口座や特定口座に移される、というわけですね。

もし課税された場合、運用益に対して20.315%の税金がかかりますので、13.4万円ほど税金で持っていかれる計算になりますが、それが0になります。

現時点では2037年までしかつみたてNISAの制度は使えませんので、遅く始めればその分損してしまう可能性が高くなってしまうわけですね。

ちなみに、上記のシミュレーション通りには99.999%行きません。

えっ…?どういうこと?シミュレーションの意味は?

わかりやすくするために毎年年利5%で増えた場合を仮定してシミュレーションしていますが、ある年は10%プラスになったり、ある年は4%マイナスになったり。

そういったことを繰り返して最終的に平均利回り5%に近付く可能性が高いですよ、ということを理解しておく必要があります。

今回は、つみたてNISAの非課税期間について解説しました。

年数がたつにつれてつみたてNISAできる枠はどんどん減っていくので、まだ始めていない方は早めに始めたほうがお得です。

基本、つみたてNISAで買える商品は長期・分散・積立に適した商品になっているのでどの商品でもそこそこリターンはあるのではないかと思います。

お勧めの商品はこちらで解説しておりますのでよろしければどうぞ。

ということで、今日はこの辺で、それでは!